Gesamtwirtschaftliche und branchenbezogene Rahmenbedingungen

Der internationale Währungsfonds (IWF) schätzt, dass sich die Weltwirtschaft in 2023 mit einem Wachstum von 3,1 % etwas besser entwickelt hat, als vor einem Jahr prognostiziert wurde. Historisch betrachtet war das Jahr 2023 jedoch – die Rezessionsjahre ausgenommen – eines der wachstumsschwächsten der letzten drei Jahrzehnte. Nur im Jahr 2019 war der Zuwachs mit +2,8 % geringer. In den USA (+2,5 %) sowie in mehreren großen Schwellen- und Entwicklungsländern fiel das Bruttoinlandsprodukt 2023 höher aus, als zunächst erwartet. Im Falle der USA trug die Dynamik des Konsums entscheidend dazu bei. Im Euro-Raum hingegen verhielten sich die Verbraucher angesichts hoher Inflationsraten und Energiekosten weiterhin zurückhaltend. Zudem litten der private Konsum und die Unternehmensinvestitionen unter den deutlich gestiegenen Finanzierungskosten. Die direkten und indirekten negativen Auswirkungen des Krieges in der Ukraine sind in Europa nach wie vor am deutlichsten zu spüren. In China belasteten der Immobiliensektor, geopolitische Verstimmungen mit den USA und der EU sowie schwache Industrieinvestitionen die konjunkturelle Erholung.

Im Vergleich zu 2022 reduzierte sich das weltweite Wirtschaftswachstum damit um 0,4 Prozentpunkte. Unter den europäischen Staaten entwickelte sich Spanien mit einem Zuwachs von 2,4 % besser als die anderen Mitgliedsstaaten. Deutschland verzeichnete als einzige entwickelte Volkswirtschaft ein Minus von 0,3 %. Ähnlich wie im Vorjahr, konnten Indien (+6,7 %), China (+5,2 %) und die ASEAN-Staaten (+4,2 %) die größten Zuwächse verzeichnen.

Laut dem Verband Deutscher Maschinen- und Anlagenbau (VDMA) schrumpfte der EU-Maschinenbau im Jahr 2023 preis- und kalenderbereinigt um -1,4 % nach 5 % Wachstum im Vorjahr. Mögliche Gründe für den Rückgang sind laut des VDMA-Präsidenten die hohen Auftragsbestände und die geringeren Lieferengpässe, mit Ausnahme der Elektronikkomponenten, die vereinzelt etwas knapp sind. Vor allem der Rückgang der Maschinenproduktion zum Ende des Jahres 2023 schlägt sich auf die Zahlen aus, denn in den ersten 10 Monaten stieg die Produktion im Maschinen- und Anlagenbau um 0,9 %. Das kumulierte Umsatzwachstum beläuft sich für das Jahr 2023 auf -0,1 %. Im Hinblick auf Druckereimaschinen schrumpfte das Umsatzwachstum um 1,0 %. Auftragseingänge sind um 17 % im Vergleich zum Vorjahr geschrumpft.

In Deutschland ist die Produktion im Maschinen- und Anlagenbau nach vorläufigen Berechnungen des Statistischen Bundesamtes im Vergleich zum Vorjahr im Jahr 2023 um 0,6 % gesunken. Ein herausforderndes wirtschaftliches Umfeld geprägt von hoher Unsicherheit führte zu spürbarer Zurückhaltung bei Bestellungen, was sich gegen Ende des Jahres negativ auf die Auslastung der Produktion auswirkte. Im ersten Halbjahr konnten die hohen Auftragsbestände die Produktion noch abstützen, brachen aber im Laufe des Jahres Stück für Stück weg. Als Herausforderungen sieht VDMA laut einer Umfrage weiterhin den hohen Fachkräftemangel, den Abbau der Bürokratiebelastung, die hohen Energiepreise, die Arbeitskosten und die hohe Steuerbelastung.

Quelle: VDMA, Ausgabe “Maschinenbaukonjunktur 2023/Ausblick 2024“ vom 12. März 2024.

Bruttoinlandsprodukt zum Vorjahr in Prozent

| Land/Region | 2021 | 2022 | 2023 (Schätzung) |

| Welt | 6,3 | 3,5 | 3,1 |

| Entwickelte Volkswirtschaften | 5,6 | 2,6 | 1,6 |

| Euro-Zone | 5,6 | 3,4 | 0,5 |

| Deutschland | 3,2 | 1,8 | -0,3 |

| Frankreich | 6,4 | 2,5 | 0,8 |

| Italien | 7,0 | 3,7 | 0,7 |

| Spanien | 6,4 | 5,8 | 2,4 |

| Vereinigtes Königreich | 7,6 | 4,3 | 0,5 |

| USA | 5,9 | 1,9 | 2,5 |

| Japan | 2,2 | 1,0 | 1,9 |

| Aufstr. Märkte und Entwicklungsländer | 6,9 | 4,1 | 4,1 |

| ASEAN* | 4,0 | 5,5 | 4,2 |

| Brasilien | 5,0 | 3,0 | 3,1 |

| China | 8,5 | 3,0 | 5,2 |

| Indien** | 9,1 | 7,2 | 6,7 |

| Russland | 5,6 | -1,2 | 3,0 |

**) Fiskaljahr vom 01.04. bis 31.03.

Quelle: IMF World Economic Outlook Update January 2024, für 2021: IMF October 2023 Database.

Geschäftsverlauf

Der Geschäftsverlauf der Koenig & Bauer-Gruppe war im Jahr 2023 durch herausfordernde Rahmenbedingungen aufgrund der anhaltenden Inflation sowie steigender Kosten geprägt. Positiven Einfluss hatte, dass die Lieferbezugsprobleme sowie die enormen Preisanstiege in Teilen rückläufig sind.

Allerdings hat sich die Koenig & Bauer-Gruppe durch umfangreiche Maßnahmen frühzeitig auf herausfordernde Rahmenbedingungen eingestellt. Das Unternehmen konnte Mitte des Geschäftsjahres das im September 2020 verabschiedeten Effizienzprogramm P24x als offiziell beendet erklären, da die gesteckten Einsparungsziele erreicht wurden. Als Reaktion auf das Ausbleiben der Nachfragebelebung im dritten Quartal intensivierte das Unternehmen das Kostenmanagement. Dies beinhaltete auch den verstärkten Einsatz flexibler Arbeitszeitinstrumente. Auslastungsbedingt wurde, wie auch im Vorjahr, von Kurzarbeit in geringfügigem Umfang an zwei Standorten Gebrauch gemacht. Gegen Ende des Geschäftsjahres hat der Vorstand das Fokusprogramm „Spotlight“ mit dem Ziel initiiert, ertrags- und finanzkraftstärkende Initiativen und Geschäftsmodelle zu priorisieren, nicht unmittelbar ertragswirksame Initiativen zu depriorisieren und die Konzern- und Segment-Organisation sowie die indirekte Kostenstruktur daraufhin zu optimieren und Abläufe noch schlanker und kundenfreundlicher zu gestalten.

Die Koenig & Bauer-Gruppe erzielte im Geschäftsjahr 2023 einen Umsatz von 1.326,8 Mio. € (Vj.: 1.185,7 Mio. €) und ein Konzernergebnis vor Zinsen und Steuern (EBIT) von 29,9 Mio. € (Vj.: 22,0 Mio. €), was einer EBIT-Marge von 2,3 % (Vj.: 1,9 %) entspricht. Im Berichtsjahr sind positive und negative Sondereffekte eingetreten, die sich in Summe nahezu aufgehoben haben.

Die Segmente trugen in 2023 zum Umsatz wie folgt bei: Sheetfed: 779,8 Mio. € (Vj.: 672,2 Mio. €), Digital & Webfed: 172,3 Mio. € (Vj.: 139,8 Mio. €), Special: 413,7 Mio. € (Vj.: 417,1 Mio. €). Mit 1.326,8 Mio. € lag der Konzernumsatz am oberen Rand der am 8. November 2023 angepassten Prognose von 1,3 Mrd. €, die auch der ursprünglichen Prognose entsprach.

Zum EBIT trugen die Segmente im Berichtsjahr wie folgt bei: Sheetfed 29,8 Mio. € (Vj.: 19,0 Mio. €), Digital & Webfed: -23,9 Mio. € (Vj.: -19,3 Mio. €), Special 23,0 Mio. € (Vj.: 23,2 Mio. €). Mit 29,9 Mio. € bewegte sich das EBIT (2,3 % EBIT-Marge) innerhalb der angepassten Prognose von 25 bis 35 Mio. € (1,9-2,7 % EBIT-Marge). Die ursprüngliche Prognose ging von einer EBIT-Marge von rund 3 % bei einem Konzernumsatz von 1,3 Mrd. aus. Dabei sollte das Segment Digital & Webfed einen überproportionalen Beitrag sowohl zur EBIT- als auch zur Umsatzsteigerung leisten. Durch die vorgenannten Sondereffekte war das Segment-EBIT von Digital & Webfed hauptsächlich aufgrund von An- und Nachlaufkosten belastet, wohingegen das Segment-EBIT in Special positiv beeinflusst war.

Zur Stärkung der Stabilität und strategischen Flexibilität der Unternehmensgruppe konnte Ende Oktober 2023 die Refinanzierung des bestehenden Konsortialkredits vorzeitig erfolgreich abgeschlossen werden. Die neue syndizierte Kreditlinie ersetzt die bisherigen Vereinbarungen, die Ende 2024 ausgelaufen wären. Damit entfallen auch alle damit einhergehenden Restriktionen des im Zuge der Covid-19-Pandemie vereinbarten KfW-Kredits.

Finanziell ist die Koenig & Bauer-Gruppe mit einer Konzerneigenkapitalquote von 28,7 % (Vj.: 29,2 %) und mehr als 150 Mio. € frei verfügbaren liquiden Mitteln gut aufgestellt. Dazu hat auch das aktive Net Working Capital-Management im Berichtszeitraum beigetragen. Vor dem Hintergrund der Ergebnisentwicklung im Geschäftsjahr 2023 und des anhaltend herausfordernden globalwirtschaftlichen Marktumfeldes schlagen Vorstand und Aufsichtsrat der Hauptversammlung vor, den bei der Holdinggesellschaft Koenig & Bauer AG generierten Bilanzgewinn in die Gewinnrücklagen einzustellen und somit auf eine Dividendenausschüttung für das Geschäftsjahr 2023 zu verzichten. Da die angemessene Beteiligung der Aktionär:innen am Unternehmenserfolg für Koenig & Bauer von hoher Bedeutung ist, wurde jedoch eine künftige Dividendenpolitik beschlossen, die bei profitabler Geschäftsentwicklung im Jahr eine Ausschüttung von 15 – 35 % des Konzernergebnisses bei einer Mindestdividende von 0,3 € pro Aktie anstrebt.

Zusammenfassend ist die Geschäftsentwicklung und die wirtschaftliche Lage der Koenig & Bauer-Gruppe unter Berücksichtigung der globalen Herausforderungen im Geschäftsjahr 2023 sowie der angepassten Prognose im Rahmen der Erwartungen verlaufen.

Ertragslage

Auftragseingang des Konzerns

| in Mio. € | 2022 | 2023 |

| Sheetfed | 813,5 | 606,2 |

| Digital & Webfed | 136,6 | 179,8 |

| Special | 392,9 | 538,8 |

| Überleitung | -40,7 | -36,9 |

| Gesamt | 1.329,3 | 1.287,9 |

Zum Geschäftsjahresende 2023 lag der Auftragseingang bei 1.287,9 Mio. € und damit um 3,1 % erwartbar leicht unter dem historisch hohen Vorjahreswert von 1.329,3 Mio. €. In den Segmenten ergab sich folgendes Bild: Während die Auftragseingänge bei der Sheetfed mit 25,5 % unterhalb des extrem hohen Vorjahreswertes zurückblieben, konnte bei der Digital & Webfed ein leichter Anstieg um 9,9 % erzielt werden. In Special war mit einem Plus von 37,1 % ein signifikanter Anstieg zu beobachten. Damit lagen die Auftragseingänge in der Koenig & Bauer-Gruppe in Summe weit über dem Branchendurchschnitt für Druckereimaschinen, der für 2023 nach dem VDMA ein Minus im Auftragseingang von 17 % verzeichnete.

Umsatzentwicklung des Konzerns

| in Mio. € | 2022 | 2023 |

| Sheetfed | 672,2 | 779,8 |

| Digital & Webfed | 139,8 | 172,3 |

| Special | 417,1 | 413,7 |

| Überleitung | -43,4 | -39,0 |

| Gesamt | 1.185,7 | 1.326,8 |

Konzernumsatzerlöse nach Produktgruppen

| in Mio. € | 2022 | 2023 |

| Service | 353,7 | 383,5 |

| Maschinen | 821,3 | 925,3 |

| Sonstiges | 10,7 | 18,0 |

Konzernumsätze nach Regionen

| in Mio. € | 2022 | 2023 |

| Deutschland | 134,7 | 173,3 |

| Übriges Europa | 414,4 | 386,8 |

| Nordamerika | 243,4 | 300,1 |

| Asien/Pazifik | 286,1 | 325,8 |

| Afrika/Lateinamerika | 107,1 | 140,8 |

| Gesamt | 1.185,7 | 1.326,8 |

| in % | ||

| Deutschland | 11,4 | 13,1 |

| Übriges Europa | 34,9 | 29,1 |

| Nordamerika | 20,5 | 22,6 |

| Asien/Pazifik | 24,1 | 24,5 |

| Afrika/Lateinamerika | 9,1 | 10,7 |

Mit 1.326,8 Mio. € lag der Konzernumsatz um 11,9 % über dem Vorjahreswert von 1.185,7 Mio. €. Hier zeigten sich die Segmente einheitlich mit einer stärkeren zweiten Jahreshälfte und in Summe zum Jahresende mit folgendem Bild: Während Sheetfed einen Umsatzanstieg von 16,0 % erzielte, konnte Digital & Webfed ein Plus von 23,2 % verbuchen. In Special lagen die Umsätze um 0,8 % unter dem Vorjahreswert. Damit lagen die Umsätze in der Koenig & Bauer-Gruppe in Summe weit über dem Branchendurchschnitt für Druckereimaschinen, der für 2023 nach dem VDMA ein Minus im Umsatz von 1,0 % verzeichnete. Die Book-to-bill-Ratio lag mit 0,97 (Vj.: 1,12) im Rahmen der Erwartungen. In 2023 wurden mit 28,9 % (Vj.: 29,8 %) des Umsatzes im Servicebereich erzielt.

Die Konzernexportquote reduzierte sich leicht von 88,6 % auf 86,9 %, bei einem auf 24,5 % (Vj.: 24,1 %) gestiegenen Anteil in Asien sowie einem gestiegenen Anteil Nordamerikas auf 22,6 % (Vj.: 20,5 %) und erhöhter Anteile in Deutschland auf 13,1 % (Vj.: 11,4 %) sowie für Lateinamerika und Afrika von 10,7 % (Vj.: 9,1 %). Mit 29,1 % lagen die Anteile im übrigen Europa unter dem Vorjahreswert von 34,9 %.

Auftragsbestand des Konzerns

| in Mio. € | 2022 | 2023 |

| Sheetfed | 582,9 | 409,3 |

| Digital & Webfed | 112,3 | 119,8 |

| Special | 253,4 | 378,5 |

| Überleitung | 1,8 | 3,9 |

| Gesamt | 1.290,6 | 911,5 |

Der Auftragsbestand reduzierte sich planmäßig durch die erfolgten Auslieferungen von 950,4 Mio. € auf 911,5 Mio. € zum Ende des Berichtszeitraums und dient weiterhin als solide Basis für das Geschäftsjahr 2024.

Gewinn- und Verlustrechnung des Konzerns

| in Mio. € | 2022 | 2023 |

| Umsatzerlöse | 1.185,7 | 1.326,8 |

| Herstellungskosten des Umsatzes | -868,3 | -979,3 |

| Bruttoergebnis vom Umsatz | 317,4 | 347,5 |

| Forschungs-/Entwicklungskosten | -54,2 | -57,5 |

| Vertriebskosten | -147,3 | -158,1 |

| Verwaltungskosten | -92,8 | -104,7 |

| Sonstige betriebliche Aufwendungen | -26,5 | 24,9 |

| Wertminderungsaufwendungen und -erträge | 0,3 | 3,0 |

| Sonstiges Finanzergebnis | -0,8 | 0,6 |

| Ergebnis vor Zinsen und Steuern (EBIT) | 22,0 | 29,9 |

| Sonstige Zinsen und ähnliche Erträge | 1,3 | 2,3 |

| Sonstige Zinsen und ähnliche Aufwendungen | -10,1 | -19,2 |

| Zinsergebnis | -8,8 | -16,9 |

| Ergebnis vor Steuern (EBT) | 13,2 | 13,0 |

| Steuern vom Einkommen und Ertrag | -2,1 | -10,2 |

| Konzernergebnis | 11,1 | 2,8 |

| davon | ||

| Anteilseigner des Mutterkonzerns | 10,4 | 2,6 |

| Anteile anderer Gesellschafter | 0,7 | 0,2 |

| Ergebnis je Aktie (in €, verwässert/unverwässert) | 0,63 | 0,9 |

Das Bruttoergebnis vom Umsatz lag trotz der gestiegenen Herstellkosten bei 347,5 Mio. € (Vj.: 317,4 Mio. €). Die Bruttomarge lag mit 26,2 % nahezu auf dem Vorjahresniveau von 26,8 %. Die F&E-Aufwendungen lagen mit 57,5 Mio. € (Vj.: 54,2 Mio. €) über dem Niveau des Vorjahres, auch aufgrund der neuen Abteilung Digital Business Unit, die für die Digitalisierung im Konzern verantwortlich ist. Die Vertriebskosten erhöhten sich insbesondere durch die generell gestiegenen Aufwendungen für Dienstleistungen zusätzlich zu dem Anstieg der Personalkosten um 10,8 Mio. € auf 158,1 Mio. € (Vj.: 147,3 Mio. €). Die Verwaltungskosten erhöhten sich unter anderem durch den Anstieg der Abschreibungen auf immaterielle Vermögenswerte im Konzern um 11,9 Mio. € gegenüber ihrem Vorjahreswert und betrugen 104,7 Mio. € (Vj.: 92,8 Mio. €). Der Saldo aus sonstigen Aufwendungen und Erträgen lag bei -0,9 Mio. € nach -0,6 Mio. € im Vorjahr. Unter anderem bedingt durch Fremdwährungsbewertungen. In Summe ergibt sich ein EBIT von 29,9 Mio. € (Vj.: 22,0 Mio. €), was einer EBIT-Marge von 2,3 % nach 1,9 % im Vorjahr entspricht.

Die operative Verbesserung um 7,9 Mio. € ist trotz der Anlauf- und Nachlaufkosten im Segment Digital & Webfed (9,3 Mio. €) sowie weitere Sonstige Effekte (3,2 Mio. €) hauptsächlich auf den in Summe positiven Volumen- und Mixeffekt (19,3 Mio. €) und die Fähigkeit, die Inflationskosten bestehend aus Material-, Energie- und Personalteuerung (24,1 Mio. €) durch die angekündigten Preiserhöhungen (25,2 Mio. €) auszugleichen, zurückzuführen. Bei einem unter Vorjahresniveau liegenden Zinsergebnis von -16,9 Mio. € (Vj.: -8,8 Mio. €), hauptsächlich aufgrund gestiegener Zinsen gegenüber Kreditinstituten, ergibt sich ein Ergebnis vor Steuern von 13,0 Mio. € (Vj.: 13,2 Mio. €). Nach Steuern vom Einkommen und Ertrag, von 10,2 Mio. € (Vj.: 2,1 Mio. €), lag das Konzernergebnis im Geschäftsjahr 2023 bei 2,8 Mio. € (Vj.: 11,1 Mio. €). Dies entspricht einem anteiligen Ergebnis je Aktie von 0,16 € (Vj.: 0,63 €).

Finanzlage

Der Cashflow aus betrieblicher Geschäftstätigkeit lag hauptsächlich aufgrund der gesunkenen Verbindlichkeiten und sonstigen Schulden sowie der im Berichtszeitraum rückläufigen Forderungen und sonstigen Vermögenswerte sowie den höheren gezahlten Zinsen bei -31,8 Mio. € (Vj.: 5,4 Mio. €). Der Cashflow aus Investitionstätigkeit stand mit -61,6 Mio. € leicht über dem Niveau des Vorjahres von -65,1 Mio. €, der den Anteilserwerb von Celmacch beinhaltet. Der Free Cashflow lag bei -93,4 Mio. € (Vj.: -59,7 Mio. €). Das Net Working Capital lag zum 31. Dezember 2023 bei 379,0 Mio. € (Vj.: 332,6 Mio. €) und wurde über ein Programm zur Optimierung der Supply Chain Financing mit 22,4 Mio. € positiv beeinflusst. Aus der Finanzierungstätigkeit resultierte ein Cashflow von 61,2 Mio. € (Vj.: 59,4 Mio. €), der auch auf Veränderungen im Konsortialkredit zurückzuführen ist. Ende Dezember 2023 lag der Finanzmittelbestand bei 96,4 Mio. € (Vj.: 132,2 Mio. €). Nach Abzug der Bankverbindlichkeiten von 244,0 Mio. € (Vj.: 195,9 Mio. €) lag die Nettofinanzposition bei -147,6 Mio. € (Vj.: -63,7 Mio. €).

Das Unternehmen konnte Ende Oktober die Refinanzierung des bestehenden Konsortialkredits vorzeitig erfolgreich abschließen und sorgt damit für die mittelfristige Sicherstellung seiner Finanzierungsstabilität. Mit der vorzeitigen Beendigung des im Zuge der Covid-19-Pandemie vereinbarten KfW-Kredits entfallen für das Unternehmen alle damit einhergehenden Restriktionen. Die neue syndizierte Kreditlinie ersetzt die bisherigen Vereinbarungen, die Ende 2024 ausgelaufen wären. Neben einer revolvierenden Barkreditlinie von 300 Mio. € umfasst die Konsortialfinanzierung eine Avalkreditlinie in Höhe von 200 Mio. €. Die Kreditlinien haben eine Laufzeit von fünf Jahren, also bis Oktober 2028, die im Konsens der Kreditgeber optional um zusätzliche zwei Jahre verlängert werden kann. Um zudem den Stellenwert, den Koenig & Bauer dem Thema Nachhaltigkeit beimisst, auch im Bereich der Finanzierung hervorzuheben, sieht das Vertragswerk neben den üblichen Inhalten der Loan Market Association (LMA) nun auch eine ESG-Rendezvousklausel vor, die, entsprechend der Zustimmung aller an der Finanzierung beteiligten Parteien vorausgesetzt, in 2024 umgesetzt werden soll. Der konzernweite Finanzierungsrahmen umfasst zudem weitere bilaterale Kreditlinien, auch für Avallinien.

Vermögenslage

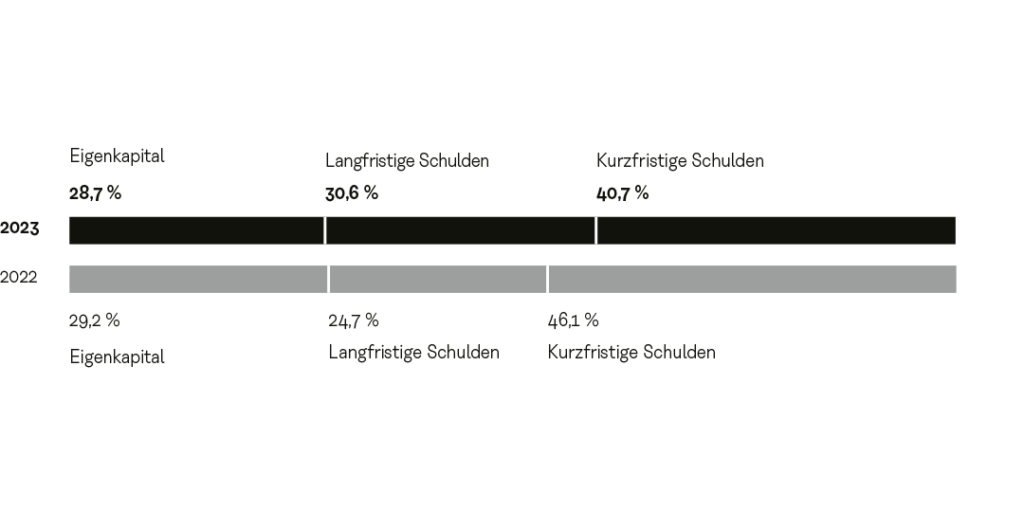

Zum 31. Dezember 2023 lag das Eigenkapital bei 410,0 Mio. € und die Eigenkapitalquote bei 28,7 % (31. Dezember 2022: 422,8 Mio. € und 29,2 %). Dazu trug maßgeblich die Reduzierung des Abzinsungssatzes für inländische Pensionen sowie das im Vergleich zum Vorjahr geringer ausgefallene Konzernergebnis von 2,8 Mio. € (31. Dezember 2022: 11,1 Mio. €) bei. Die Bilanzsumme der Koenig & Bauer-Gruppe betrug zum 31. Dezember 2023 1.427,1 Mio. € (Vj.: 1.449,2 Mio. €).

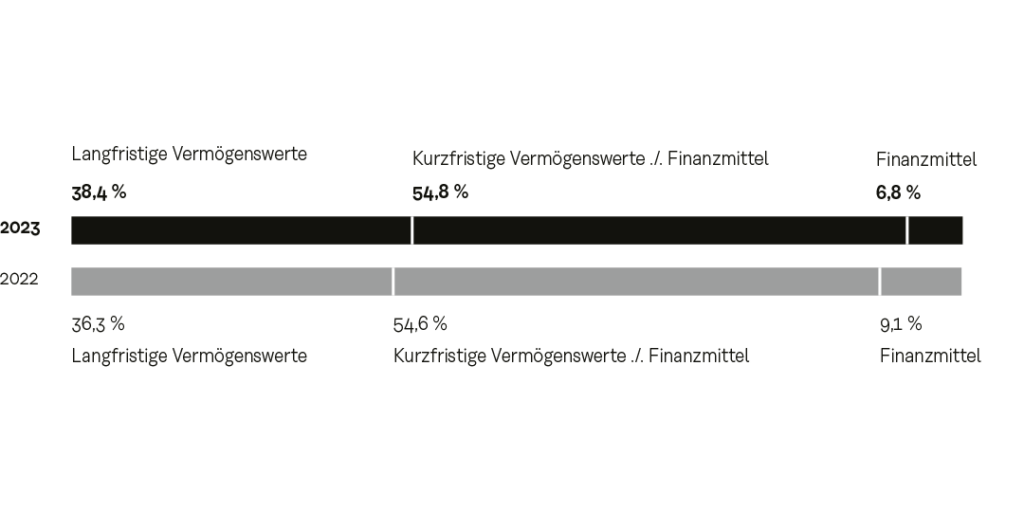

Aktiva

Im Berichtszeitraum wurden 64,2 Mio. € (Vj.: 49,8 Mio. €) in Sachanlagen und immaterielle Vermögenswerte für Bau- und IT-Projekte investiert. Das Investitionsvolumen beinhaltet aktivierte Entwicklungskosten von 17,2 Mio. € (Vj.: 5,1 Mio. €). Den Investitionen standen Abschreibungen in Höhe von 43,5 Mio. € (Vj.: 40,0 Mio. €) gegenüber. Per Saldo haben sich die immateriellen Vermögenswerte und Sachanlagen von 393,6 Mio. € auf 411,1 Mio. € leicht erhöht. Die langfristigen Vermögenswerte haben sich gegenüber dem Vorjahr um 21,7 Mio. € auf 548,2 Mio. € erhöht, aufgrund gestiegener immaterieller Vermögenswerte um 10,7 Mio. € auf 155,6 Mio. € (Vj.: 144,9 Mio. €) und Sachanlagen um 6,8 Mio. € auf 255,5 Mio. € (Vj.: 248,7 Mio. €) sowie leicht gestiegenen sonstigen Vermögenswerten und leicht höher ausgefallenen latenten Steueransprüchen. Die kurzfristigen Vermögenswerte reduzierten sich um 43,8 Mio. € auf 878,9 Mio. € zum 31. Dezember 2023 (Vj.: 922,7 Mio. €). Dies ist hauptsächlich auf den Rückgang der sonstigen Vermögenswerte um 50,8 Mio. € auf 149,4 Mio. € (Vj.: 200,2 Mio. €) einerseits sowie durch die Verminderung der Zahlungsmittel und Zahlungsmitteläquivalente um 35,8 Mio. € auf 96,4 Mio. € (Vj.: 132,2 Mio. €) zurückzuführen. Die Forderungen aus Lieferungen und Leistungen erhöhten sich aufgrund des Umsatzvolumens zum Stichtag 31. Dezember 2023 um 34,6 Mio. € auf 156,2 Mio. € (Vj.: 121,6 Mio. €). Insgesamt lag die Bilanzsumme im Konzern mit 1.427,1 Mio. € unter dem Wert zum Jahresende 2022 von 1.449,2 Mio. €.

Passiva

Die Abnahme des Abzinsungssatzes für inländische Pensionen sowie das im Vergleich zum Vorjahr schwächer ausgefallene Konzernergebnis von 2,8 Mio. € (Vj.: 11,1 Mio. €) trugen maßgeblich zum Rückgang des Eigenkapitals von 422,8 Mio. € zum 31. Dezember 2022 auf 410,0 Mio. € zum Geschäftsjahresende 2023 bei. Daher nahm auch die Eigenkapitalquote zum Stichtag auf 28,7 % (Jahresende 2022: 29,2 %) ab. Die Pensionsrückstellungen erhöhten sich um 18,5 Mio. € zum 31. Dezember 2023 auf 104,8 Mio. € (Vj.: 86,3 Mio. €). Ursächlich war die beschriebene Abnahme des Abzinsungssatzes für inländische Pensionen von 3,9 % im Vorjahr auf 3,4 % zum 31. Dezember 2023. In Summe erhöhten sich die langfristigen Schulden um 77,2 Mio. € auf 435,9 Mio. € (Vj.: 358,7 Mio. €). Die kurzfristigen Schulden reduzierten sich im Vergleich zum Jahresende 2022 um 86,5 Mio. € auf 581,2 Mio. € (Vj.: 667,7 Mio. €). Ursächlich hierfür waren sowohl der Rückgang der sonstigen Rückstellungen um 16,9 Mio. € auf 89,7 Mio. € (Vj.: 106,6 Mio. €), sowie der Rückgang der Verbindlichkeiten aus Lieferungen und Leistungen aufgrund der reduzierten Anlieferungen unserer Lieferanten um 25,4 Mio. € auf 79,3 Mio. € (Vj.: 104,7 Mio. €). Hinzu kam ein Rückgang der Finanzschulden und sonstigen finanziellen Verbindlichkeiten um 13,3 Mio. € auf 138,6 Mio. € (Vj.: 151,9 Mio. €) hauptsächlich aufgrund der verminderten Inanspruchnahme des Konsortialkredits. Die sonstigen Schulden und die Ertragsteuerverbindlichkeiten reduzierten sich im Wesentlichen aufgrund der erhaltenen Anzahlungen um 30,9 Mio. € auf 273,6 Mio. € (Vj.: 304,5 Mio. €) zum 31. Dezember 2023.

Entwicklung in den Segmenten

Im Segment Sheetfed lag der Auftragseingang nach einer sequentiellen Verbesserung im vierten Quartal zum Geschäftsjahresende mit 606,2 Mio. € unterhalb des extrem hohen Vorjahreswertes von 813,5 Mio. €. Dieser war durch Pandemie bedingte Nachholeffekte sowie mit einer stärkeren Bevorratung der Kunden und der Brandowner infolge der Liefer- und Materialengpässe geprägt. Nach einem starken Schlussquartal erhöhte sich der Umsatz um 16,0 % auf 779,8 Mio. € (Vj.: 672,2 Mio. €). Bei einer Book-to-Bill-Ratio von 0,78 (Vj.: 1,21) reduzierte sich der Auftragsbestand um 29,8 % auf 409,3 Mio. € (Vj.: 582,9 Mio. €). Das EBIT lag mit 29,8 Mio. € um 56,8 % über dem Vorjahreswert von 19,0 Mio. € und baute damit seinen positiven Ergebnisbeitrag weiter aus. Die EBIT-Marge lag entsprechend bei 3,8 % (Vj.: 2,8 %).

Der Auftragseingang im Segment Digital & Webfed zeigte mit einem Anstieg um 16,2 Mio. € weitere Erholungstendenzen und betrug 179,8 Mio. € (Vj.: 163,6 Mio. €). Zum Geschäftsjahresende legte der Umsatz um 23,2 % auf 172,3 Mio. € (Vj.: 139,8 Mio. €) nicht zuletzt durch ein umsatzstarkes Schlussquartal zu. Bei einer Book-to-Bill-Ratio von 1,04 (Vj.: 1,17) erhöhte sich der Auftragsbestand um 7,5 Mio. € auf 119,8 Mio. € (Vj.: 112,3 Mio. €). Das Segment erzielte ein EBIT von -23,9 Mio. € nach -19,3 Mio. € im Vorjahr, was einer EBIT-Marge von -13,9 % (Vj.: -13,8 %) entspricht. Das EBIT ist im Berichtszeitraum durch Sondereffekte, vor allem aufgrund der Anlauf- und Nachlaufkosten im Zusammenhang mit der Einführung der neuen Produkte im Flexo-, Wellpappe- und Digitaldruck, per Saldo um 7,7 Mio. € niedriger ausgefallen.

Im Segment Special erhöhte sich der Auftragseingang zum 31. Dezember 2023 um 37,1 % auf 538,8 Mio. € (Vj.: 392,9 Mio. €). Alleine im vierten Quartal konnte ein Auftragseingang in Höhe von 268,1 Mio. € erzielt werden. Maßgeblich dafür war eine Bestellung in der Geschäftseinheit Banknote Solutions des „Bureau of Engraving and Printing“, der Bundesdruckerei der Vereinigten Staaten von Amerika in Washington, D.C. Die Bestellungen bei Coding (Kennzeichnungslösungen für alle Branchen) sowie bei MetalPrint (Metallverpackungen) lagen im Berichtszeitraum unter ihren Vorjahreswerten, dagegen erhöhten sich die Bestellungen bei Kammann (Direktdekoration von Hohlkörpern aus Glas, Kunststoff). Der Umsatz reduzierte sich leicht um 3,4 Mio. € und lag bei 413,7 Mio. € (Vj.: 417,1 Mio. €). Bei einer Book-to-Bill-Ratio von 1,30 (Vj.: 0,94) erhöhte sich der Auftragsbestand um 49,4 % auf 378,5 Mio. € (Vj.: 253,4 Mio. €). Das EBIT lag im Berichtszeitraum mit 23,0 Mio. € nahezu auf dem Niveau des Vorjahres mit 23,2 Mio. €. Entsprechend lag die EBIT-Marge bei 5,6 % auf dem Vorjahresniveau von 5,6 %. Das EBIT ist im Berichtszeitraum durch Sondereffekte per Saldo um 6,0 Mio. € höher ausgefallen.