Wirtschaftsbericht

Gesamtwirtschaftliche und branchenbezogene Rahmenbedingungen

Die Weltwirtschaft entwickelte sich im Jahr 2025 in einem Umfeld tiefgreifender handelspolitischer Neuausrichtungen und anhaltender geopolitischer Spannungen. Laut Schätzungen des Internationalen Währungsfonds (IWF) verzeichnete die globale Wirtschaft ein moderates Wachstum von real 3,3 % (Vj.: 3,3 %). Damit blieb die Dynamik weiterhin spürbar unterhalb des historischen Durchschnitts der Jahre 2000 bis 2019 von 3,7 %. Das Berichtsjahr war maßgeblich durch die Einführung umfangreicher US-Zollmaßnahmen geprägt, die zu einer deutlichen Zunahme der Unsicherheit in der globalen Handelspolitik führten. Die weltweite Inflationsrate setzte ihren Rückgang fort und lag im Jahresdurchschnitt bei 4,1 % (Vj.: 5,8 %).

Regional zeigte sich eine uneinheitliche Entwicklung. Die US-Wirtschaft wuchs im Jahr 2025 um 2,1 %. Die Verlangsamung gegenüber dem Vorjahr (+2,8 %) resultierte neben handelspolitischen Belastungen auch aus einem zeitweisen Stillstand der Regierungsgeschäfte (Shutdown) zum Jahresende. Stützend wirkten hingegen ein anhaltend hoher Investitionsumfang im Bereich der Künstlichen Intelligenz (KI) sowie eine moderat expansive Fiskalpolitik. In der Euro-Zone lag das Wirtschaftswachstum bei 1,4 % (Vj.: 0,9 %). Die leichte konjunkturelle Erholung wurde jedoch durch die Unsicherheit über künftige Handelsbeziehungen, nachwirkende Energiepreiseffekte sowie die Einführung zusätzlicher US-Zollmaßnahmen gebremst, die für die exportorientierten Volkswirtschaften Europas einem negativen externen Nachfrageschock gleichkamen. Innerhalb der Euro-Zone verzeichnete Spanien mit 2,9 % erneut eine überdurchschnittliche Entwicklung.

Deutschland kehrte nach zwei aufeinanderfolgenden Rezessionsjahren mit einem Zuwachs von 0,2 % auf einen nur schwachen Wachstumspfad zurück (Vj.: -0,5 %). Die exportorientierte deutsche Industrie litt dabei besonders unter der zunehmenden Fragmentierung des Welthandels, während steigende Staatsausgaben stabilisierend auf die Binnenkonjunktur wirkten. In Japan gelang der Wirtschaft ein Wachstum von 1,1 % (Vj.: -0,2 %). Die Schwellen- und Entwicklungsländer wuchsen insgesamt um 4,4 %. In China betrug das Wirtschaftswachstum 5,0 % (Vj.: 5,0 %). Belastend wirkten hier strukturelle Probleme im Immobiliensektor, während sich die Exporte unterstützt durch ein vorübergehendes Handelsabkommen mit den USA robuster als erwartet entwickelten. Indien blieb mit einem Zuwachs von 7,3 % (Vj.: 6,5 %) einer der weltweit wichtigsten Wachstumstreiber.

| Land/Region | 2023 | 2024 | 2025 (Schätzung) |

| Welt | 3,5 | 3,3 | 3,3 |

| Entwickelte Volkswirtschaften | 1,7 | 1,8 | 1,7 |

| Euro-Zone | 0,4 | 0,9 | 1,4 |

| Deutschland | -0,9 | -0,5 | 0,2 |

| Frankreich | 1,6 | 1,1 | 0,8 |

| Italien | 0,7 | 0,7 | 0,5 |

| Spanien | 2,5 | 3,5 | 2,9 |

| Vereinigtes Königreich | 0,4 | 1,1 | 1,4 |

| USA | 2,9 | 2,8 | 2,1 |

| Japan | 1,2 | -0,2 | 1,1 |

| Aufstr. Märkte und Entwicklungsländer | 4,7 | 4,3 | 4,4 |

| ASEAN* | 4,1 | 4,6 | 4,2 |

| Brasilien | 3,2 | 3,4 | 2,5 |

| China | 5,4 | 5,0 | 5,0 |

| Indien** | 9,2 | 6,5 | 7,3 |

| Russland | 4,1 | 4,3 | 0,6 |

*) Indonesien, Malaysia, Philippinen, Singapur, Thailand

**) Fiskaljahr vom 01. April bis 31. März

Quelle: IMF World Economic Outlook Update January 2025, für 2022: IMF October 2024 Database.

Besondere Relevanz für Koenig & Bauer hatten dabei die handelspolitischen Rahmenbedingungen und Währungseinflüsse im US-Markt. Im Zuge des Handelsabkommens zwischen der EU und den USA galt seit dem 7. August 2025 bis zum 20. Februar 2026 eine einheitliche Zoll-Obergrenze von 15 % für die überwiegende Mehrheit der EU-Exporte in die USA, welche die zum Teil deutlich höheren Zölle ersetzt. Ausnahmen von dieser Obergrenze bleiben jedoch für gelistete Produkte aus Stahl, Kupfer und Aluminium bestehen, für die weiterhin Zölle von mindestens 50 % gelten. Ergänzend werden Strafzölle in Höhe von mindestens 50 % auf Produkte erhoben, welche die US-Administration (gemäß Section 232 des Trade Expansion Act) als Derivate aus Stahl, Kupfer und Aluminium auf Basis der Zolltarifnummer eingestuft hat. Darunter fallen aktuell auch Flexodruckmaschinen sowie eine größere Anzahl von Ersatzteilen für Druckmaschinen. Da die Section 232 der fortlaufenden Aktualisierung durch die US-Administration unterliegt, ist nicht auszuschließen, dass weitere für Koenig & Bauer relevante Produkte aufgenommen werden. Dies führt dazu, dass Maschinen, Anlagen und Ersatzteile des Unternehmens seit August in den USA teurer geworden sind. Zudem hatte die EUR/USD-Entwicklung eine zusätzliche weitere Verteuerung der Leistungen in den USA zur Folge.

Die Nachfrage nach Investitionsgütern entwickelte sich im Jahr 2025 vor dem Hintergrund signifikanter Verschiebungen innerhalb globaler Lieferketten und einer volatilen Handelspolitik. In Erwartung höherer Handelsbarrieren kam es insbesondere im ersten Halbjahr zu vorgezogenen Bestellungen („Front-loading“), die die Kapazitätsauslastung temporär stützten, im weiteren Jahresverlauf jedoch zu einer spürbaren Normalisierung der Nachfrage führten. Laut dem Verband Deutscher Maschinen- und Anlagenbau (VDMA) war die reale Maschinenproduktion in Europa von einer ausgeprägten Rezession geprägt. Trotz des herausfordernden Marktumfelds verzeichnete der Maschinenbau weltweit ein leichtes preisbereinigtes Umsatzwachstum von fast 2 %. Diese Entwicklung war vorrangig auf die zeitversetzte Abarbeitung hoher Auftragsbestände aus dem Jahr 2024 zurückzuführen. Das Neugeschäft stand hingegen aufgrund hoher Kosten, restriktiver Investitionsbudgets und einer schwachen Nachfrage aus der Automobil-, Bau- und Chemieindustrie anhaltend unter Druck.

Der Maschinen- und Anlagenbau in Deutschland schrumpfte laut vorläufigen Berechnungen im Jahr 2025 um 2,6 % gegenüber dem Vorjahr. Dies spiegelte sich deutlich in den Marktdaten wider: Während der preisbereinigte Auftragseingang im Inland um 1,5 % sank, verzeichnete der Umsatz in Deutschland ein Minus von 5,8 %.

Im Fachzweig Druckereimaschinen sank der Auftragseingang im Jahr 2025 preisbereinigt um 10,6 % gegenüber dem Vorjahr. Umsatzseitig verzeichnete der Fachzweig hingegen ein deutliches Plus von 8,1 %, was vor allem auf die Abarbeitung bestehender Auftragsbestände zurückzuführen war.

Geschäftsverlauf

Gesamtaussage zum Geschäftsverlauf

Der Geschäftsverlauf der Koenig & Bauer-Gruppe war im Berichtsjahr 2025 von einem unverändert schwachen makroökonomischen Marktumfeld geprägt. Das Marktumfeld war durch geopolitische Spannungen und Handelskonflikten und eine daraus resultierende weltweit hohe Unsicherheit gekennzeichnet. Insbesondere die Unklarheiten bezüglich der US-Zollpolitik führten phasenweise zu einer spürbaren Verunsicherung im Hinblick auf Kundeninvestitionen.

Seit Beginn des Geschäftsjahres 2025 steuert Koenig & Bauer den Konzern in den zwei Segmenten Paper & Packaging Sheetfed Systems (P&P) sowie Special & New Technologies (S&T). Diese neue Struktur ist noch passgenauer auf die Kundenbedürfnisse zugeschnitten und enger am jeweiligen Geschäftsmodell ausgerichtet. Im Segment P&P bündelt Koenig & Bauer die Aktivitäten für Faltschachtel und Wellpappe, um Kunden als Komplettanbieter durchgängige Lösungen für die Verpackungsproduktion anzubieten. Das Segment S&T vereint Spezialanwendungen und digitale Lösungen, wobei die Geschäftseinheiten mit hoher unternehmerischer Autonomie agieren.

Im Hinblick auf die Auftragslage führte die erwartete Normalisierung nach dem Rekordjahr 2024 zu einem Auftragseingang von 1.233,2 Mio. € (Vj.: 1.402,7 Mio. €). Dieser Rückgang resultiert primär aus dem Auslaufen des außergewöhnlichen „drupa-Effekts“ sowie einem sehr hohen Vorjahreswert bei Banknote Solutions. Dennoch bewegt sich der Auftragsbestand zum 31. Dezember 2025 mit 970,6 Mio. € (Vj.: 1.039,8 Mio. €) weiterhin auf einem hohen Niveau und bildet eine solide Basis für das Geschäftsjahr 2026. Die finanzielle Entwicklung verlief im Jahresverlauf nach einem saisonal typisch verhaltenen ersten Quartal zunehmend positiv. Dank einer starken operativen Performance im dritten Quartal gelang es, die Ergebnisentwicklung im zweiten Halbjahr spürbar zu glätten und die Abhängigkeit vom vierten Quartal im Vorjahresvergleich deutlich zu reduzieren. Damit wurde die im November 2025 konkretisierte Prognose, die die Zielerreichung beim operativen EBIT aufgrund der makroökonomischen Unsicherheiten mit einer höheren Wahrscheinlichkeit in der unteren Hälfte des Korridors sah, mit einer Punktlandung erreicht.

Entsprechend erzielte die Koenig & Bauer-Gruppe im Geschäftsjahr 2025 einen Umsatz von 1.302,4 Mio. € (Prognose: leichtes Umsatzwachstum; Vj.: 1.274,4 Mio. €) und ein operatives EBIT von 36,6 Mio. € (Prognose: Steigerung auf 35 – 50 Mio. €; Vj.: 15,3 Mio. €). Dies entspricht einer operativen EBIT-Marge von 2,8 % (Vj.: 1,2 %).

Das Berichtsjahr 2025 war von deutlich reduzierten Sondereffekten geprägt. Die nicht operativen Sondereinflüsse verringerten sich im Vorjahresvergleich signifikant auf 5,3 Mio. € (Vj.: 50,4 Mio. €) und umfassten die finalen planmäßigen Aufwendungen für den Abschluss des Fokusprogramms „Spotlight“ und betrafen hauptsächlich Sachkostenanpassungen. Im Vorjahr waren die Sondereffekte zudem durch Einmalkosten für die Weltleitmesse drupa in Höhe von 10,5 Mio. € belastet.

Somit verbesserte sich das Konzern-EBIT deutlich um +66,4 Mio. € auf 31,3 Mio. € (Vj.: -35,1 Mio. €), was einer EBIT-Marge von 2,4% (Vj.: -2,8%) entspricht.

Zum operativen EBIT trugen die Segmente im Berichtsjahr wie folgt bei: Paper & Packaging Sheetfed Systems (P&P) 25,0 Mio. € (Prognose: leicht steigend; Vj.: 17,1 Mio. €) und Special & New Technologies (S&T) 9,0 Mio. € (Prognose: deutlich steigend; Vj.: -15,4 Mio. €). Die Segmente trugen 2025 zum Umsatz wie folgt bei: P&P 741,5 Mio. € (Prognose: leicht steigend; Vj.: 734,8 Mio. €) und S&T 596,0 Mio. € (Prognose: leicht steigend; Vj.: 558,0 Mio. €).

Durch die vorgenannten nicht operativen Sondereinflüsse aus „Spotlight“ war das Segment-EBIT von S&T mit 2,8 Mio. € sonstigen Restrukturierungsaufwendungen belastet. Im Kapitel „Entwicklung in den Segmenten“ auf der Seite 39 werden die Segmententwicklungen detailliert dargestellt.

Finanziell ist die Koenig & Bauer-Gruppe mit einer Konzerneigenkapitalquote von 24,0 % (Vj.: 23,3 %) und mehr als 150 Mio. € frei verfügbaren liquiden Mitteln gut aufgestellt. Dazu hat auch das aktive Net Working Capital-Management im Berichtszeitraum beigetragen.

Vor dem Hintergrund der Ergebnisentwicklung im Geschäftsjahr 2025 und des anhaltend herausfordernden globalwirtschaftlichen Marktumfeldes schlagen Vorstand und Aufsichtsrat der Hauptversammlung vor, auf die Ausschüttung einer Dividende für das Geschäftsjahr in Anbetracht des Bilanzergebnisses der Koenig & Bauer AG zu verzichten. Da die angemessene Beteiligung der Aktionär:innen am Unternehmenserfolg für Koenig & Bauer von hoher Bedeutung ist, sieht die Dividendenpolitik vor, dass bei profitabler Geschäftsentwicklung im Jahr eine Ausschüttung von 15–35 % des Konzernergebnisses bei einer Mindestdividende von 0,30 € pro Aktie angestrebt wird.

Zusammenfassend ist die Geschäftsentwicklung und die wirtschaftliche Lage der Koenig & Bauer-Gruppe unter Berücksichtigung der globalen Herausforderungen im Geschäftsjahr 2025 im Rahmen der Erwartungen verlaufen.

Ertragslage

Auftragseingang des Konzerns

| in Mio. € | 2024 | 2025 |

| Paper & Packaging Sheetfed Systems | 732,5 | 704,0 |

| Special & New Technologies | 695,6 | 558,4 |

| Überleitung | -25,4 | -29,2 |

| Gesamt | 1.402,7 | 1.233,2 |

Der Auftragseingang der Koenig & Bauer-Gruppe belief sich im Geschäftsjahr 2025 auf 1.233,2 Mio. € und lag damit erwartungsgemäß um -12,1 % unter dem starken Vorjahreswert von 1.402,7 Mio. €. Dieser Rückgang resultiert maßgeblich aus Basiseffekten des Vorjahres, das durch die Weltleitmesse drupa sowie einen außerordentlich hohen Auftragseingang im Bereich Banknote Solutions (BNS) geprägt war. Zusätzlich dämpften die volatilen geopolitischen Rahmenbedingungen sowie zeitweise Unklarheiten bezüglich der US-Zollpolitik die Investitionsbereitschaft in einzelnen Märkten.

In den Segmenten ergab sich folgendes Bild: Der Auftragseingang im Segment Paper & Packaging Sheetfed Systems (P&P) zeigte sich mit 704,0 Mio. € im Vergleich zum drupa-Vorjahr äußerst resilient und verzeichnete lediglich einen moderaten Rückgang von -3,9 % (Vj.: 732,5 Mio. €). Das Segment Special & New Technologies (S&T) blieb mit einem Auftragseingang von 558,4 Mio. € erwartungsgemäß um -19,7 % hinter dem Vorjahreswert (Vj.: 695,6 Mio. €) zurück. Dieser Rückgang ist primär auf den genannten Basiseffekt im Bereich BNS zurückzuführen, nachdem das Segment S&T im Vorjahr von einem Großauftrag der US-Bundesdruckerei profitiert hatte.

Damit entwickelten sich die Bestellungen im Konzern leicht unter dem Branchendurchschnitt für Druckereimaschinen, der für das Jahr 2025 nach Angaben des VDMA ein Minus im Auftragseingang von -10,6 % verzeichnete.

Umsatzentwicklung des Konzerns

| in Mio. € | 2024 | 2025 |

| Paper & Packaging Sheetfed Systems | 734,8 | 741,5 |

| Special & New Technologies | 558,0 | 596,0 |

| Überleitung | -18,4 | -35,1 |

| Gesamt | 1.274,4 | 1.302,4 |

Konzernumsatzerlöse nach Produktgruppen

| in Mio. € | 2024 | 2025 |

| Service | 396,0 | 399,3 |

| Maschinen | 862,1 | 883,8 |

| Sonstiges | 15,4 | 19,3 |

| Gesamt | 1.274,4 | 1.302,4 |

Konzernumsätze nach Regionen

| in Mio. € | 2024 | 2025 |

| Deutschland | 163,7 | 143,4 |

| Übriges Europa | 364,9 | 386,9 |

| Nordamerika | 367,1 | 313,8 |

| Asien/Pazifik | 262,5 | 349,3 |

| Afrika/Lateinamerika | 116,2 | 109,0 |

| Gesamt | 1.274,4 | 1.302,4 |

| in % | ||

| Deutschland | 12,9 | 11,0 |

| Übriges Europa | 28,6 | 29,7 |

| Nordamerika | 28,8 | 24,1 |

| Asien/Pazifik | 20,6 | 26,8 |

| Afrika/Lateinamerika | 9,1 | 8,4 |

Der Konzernumsatz der Koenig & Bauer-Gruppe stieg im Berichtsjahr in einem weiterhin herausfordernden makroökonomischen Umfeld um 2,2 % auf 1.302,4 Mio. € (Vj.: 1.274,4 Mio. €). Sequenziell verbesserte sich die Umsatzentwicklung in beiden Segmenten von Quartal zu Quartal und führte, unterstützt durch die konsequente Abarbeitung des hohen Auftragsbestands, zu einem saisonal gewohnt starken zweiten Halbjahr.

Im Segment Paper & Packaging Sheetfed Systems (P&P) konnte der Umsatz leicht um 0,9 % auf 741,5 Mio. € (Vj.: 734,8 Mio. €) gesteigert werden. Das Segment Special & New Technologies (S&T) verzeichnete eine dynamischere Entwicklung und steigerte den Umsatz um 6,8 % auf 596,0 Mio. € (Vj.: 558,0 Mio. €).

Die Umsätze der Koenig & Bauer-Gruppe entwickelten sich damit unter dem Branchenumsatz für Druckereimaschinen, der nach Angaben des VDMA im Jahr 2025 ein Plus von 8,1 % verzeichnete. Die Normalisierung des Auftragseingangs nach dem drupa-Jahr bei gleichzeitig gestiegenem Umsatz zeigt sich in der Book-to-Bill-Ratio von 0,95 (Vj.: 1,10). Das Servicegeschäft konnte im Berichtsjahr in absoluten Zahlen auf 399,3 Mio. € (Vj.: 396,9 Mio. €) ausgebaut werden. Der geringfügige Rückgang des prozentualen Umsatzanteils von 31,1 % auf 30,7 % im Berichtsjahr ist rein auf das Wachstum des Neumaschinen- und sonstigen Geschäfts zurückzuführen, welches den Gesamtumsatz insgesamt stärker steigerte.

Die Konzernexportquote erhöhte sich von 87,1 % im Vorjahr auf 89,0 % im Berichtsjahr. Zu dieser Entwicklung hat maßgeblich der gute Geschäftsverlauf in der Region Asien/Pazifik beigetragen, was zu einem Anstieg des Umsatzanteils in dieser Region auf 26,8 % (Vj.: 20,6 %) führte. Ebenfalls leicht ansteigend entwickelte sich der Anteil im übrigen Europa mit 29,7 % (Vj.: 28,6 %). Dagegen reduzierten sich erwartungsgemäß die Anteile in Nordamerika auf 24,1 % (Vj.: 28,8 %), in Deutschland auf 11,0 % (Vj.: 12,9 %) sowie in Lateinamerika und Afrika auf 8,4 % (Vj.: 9,1 %).

Auftragsbestand des Konzerns

| in Mio. € | 2024 | 2025 |

| Paper & Packaging Sheetfed Systems | 407,0 | 369,5 |

| Special & New Technologies | 119,8 | 598,2 |

| Überleitung | -3,0 | 2,9 |

| Gesamt | 1.039,8 | 970,6 |

Der Auftragsbestand zum 31. Dezember 2025 bewegt sich mit 970,6 Mio. € (Vj.: 1.039,8 Mio. €) weiterhin auf einem historisch hohen Niveau. Der Rückgang um 6,7 % gegenüber dem Vorjahr resultiert zum einen aus der Normalisierung des Auftragseingangs nach dem außergewöhnlich starken Vorjahr. Zum anderen spiegelt die Bestandsveränderung die konsequente Abarbeitung der Aufträge und deren Überführung in den Konzernumsatz im Berichtsjahr wider. Der Auftragsbestand dient somit weiterhin als solide Basis für das Geschäftsjahr 2026 und darüber hinaus, ist jedoch nicht gleichmäßig auf die Segmente verteilt.

Gewinn- und Verlustrechnung des Konzerns

| in Mio. € | 2024 | 2025 |

| Umsatzerlöse | 1.274,4 | 1.302,4 |

| Herstellungskosten des Umsatzes | -979,4 | -961,8 |

| Bruttoergebnis vom Umsatz | 295,0 | 340,6 |

| Forschungs-/Entwicklungskosten | -54,5 | -46,2 |

| Vertriebskosten | -171,0 | -155,3 |

| Verwaltungskosten | -104,0 | -106,5 |

| Sonstige betriebliche Erträge | 19,4 | 37,4 |

| Sonstige betriebliche Aufwendungen | -23,7 | -38,4 |

| Wertminderungsaufwendungen und -erträge | 3,3 | -0,1 |

| Sonstiges Finanzergebnis | 0,4 | -0,2 |

| Ergebnis vor Zinsen und Steuern (EBIT) | -35,1 | 31,3 |

| Sonstige Zinsen und ähnliche Erträge | 4,9 | 2,9 |

| Sonstige Zinsen und ähnliche Aufwendungen | -29,0 | -26,6 |

| Zinsergebnis | -24,1 | -23,7 |

| Ergebnis vor Steuern (EBT) | -59,2 | 7,6 |

| Steuern vom Einkommen und Ertrag | -10,6 | -21,1 |

| Konzernergebnis | -69,8 | -13,5 |

| davon | ||

| Anteilseigner des Mutterkonzerns | -70,1 | -13,5 |

| Anteile anderer Gesellschafter | 0,3 | – |

| Ergebnis je Aktie (in €, verwässert/unverwässert) | -024 | -0,81 |

Das Bruttoergebnis des Umsatzes verbesserte sich im Berichtszeitraum deutlich aufgrund des Ergebniseffektes aus dem Fokusprogramm “Spotlight” und eines vorteilhafteren Produktmixes um 15,5 % auf 340,6 Mio. € (Vj.: 295,0 Mio. €) bei einer gestiegenen Bruttomarge von 26,2 % (Vj.: 23,1 %). Die Aufwendungen für Forschung & Entwicklung reduzierten sich um 15,2 % auf 46,2 Mio. € (Vj.: 54,5 Mio. €), was im Wesentlichen auf den konsequenten Go-to-Market-Ansatz der Produkte zurückzuführen ist. Die Vertriebskosten reduzierten sich um 9,2 % auf 155,3 Mio. € (Vj.: 171,0 Mio. €), hauptsächlich aufgrund der im Vorjahr angefallenen Kosten für die Weltleitmesse drupa. Die Verwaltungskosten erhöhten sich um 2,4 % leicht auf 106,5 Mio. € (Vj.: 104,0 Mio. €), bedingt durch allgemeine Preissteigerungen (Mieten, Pachten, IT-Leasing, Versicherungen). Der Saldo aus Wertminderungsaufwendungen und -erträge finanzieller Vermögenswerte, sonstigen Aufwendungen und Erträgen sowie des Finanzergebnisses lag bei -1,3 Mio. € (Vj.: -0,6 Mio. €).

In Summe ergibt sich ein EBIT von 31,3 Mio. € (Vj.: -35,1 Mio. €), was einer EBIT-Marge von 2,4 % (Vj.: -2,8 %) entspricht. Zu der Ergebnisverbesserung trugen neben einem positiven Volumeneffekt von 4,9 Mio. € auch positive sonstige operative Effekte in Höhe von 6,0 Mio. € bei. Diese enthalten neben Mix- und Preiseffekten auch die planmäßigen Bruttokosteneinsparungen aus dem Fokusprogramm „Spotlight“.

Die nicht operativen Sondereinflüsse verringerten sich im Vorjahresvergleich signifikant auf 5,3 Mio. € (Vj.: 50,4 Mio. €). Diese umfassten die finalen planmäßigen Aufwendungen für den Abschluss des Fokusprogramms „Spotlight“ und betreffen hauptsächlich sonstige Restrukturierungsaufwendungen. Im Vorjahr waren die Sondereffekte zudem durch Einmalkosten für die Weltleitmesse drupa in Höhe von 10,5 Mio. € belastet, die im Berichtsjahr entfielen.

Entsprechend lag das operative EBIT bei 36,6 Mio. € (Vj.: 15,3 Mio. €), was einer operativen EBIT-Marge von 2,8 % (Vj.: 1,2 %) entspricht. Im Gegensatz zu der häufig anzutreffenden, stark ausgeprägten Jahresendabhängigkeit gelang es im Berichtsjahr, die Ergebnisentwicklung durch eine bereits im dritten Quartal einsetzende starke operative Performance spürbar zu glätten. In der Folge konnte die Abhängigkeit vom Schlussquartal zur Erreichung der Jahresziele im Vorjahresvergleich deutlich reduziert werden.

Im Berichtsjahr beliefen sich die Zinserträge auf 2,9 Mio. € (Vj.: 4,9), während die Zinsaufwendungen 26,6 Mio. € (Vj.: 29,0 Mio. €) betrugen. Dies resultierte in einem Zinsergebnis von -23,7 Mio. € (Vj.: -24,1 Mio. €), das vor allem von einer niedrigeren Verzinsung wie auch Inanspruchnahme der Kreditlinien profitierte. Dies führte zu einem Ergebnis vor Steuern von 7,6 Mio. € (Vj.: -59,2 Mio. €). Der Anstieg der Steuern vom Einkommen und Ertrag ist im Wesentlichen durch Wertberichtigungen auf aktive latente Steuern auf Verlustvorträge sowie gestiegene tatsächliche Steueraufwendungen beeinflusst. Nach Steuern vom Einkommen und Ertrag von -21,1 Mio. € (Vj.: -10,6 Mio. €) lag das Konzernergebnis bei -13,5 Mio. € (Vj.: -69,8 Mio. €). Dies entspricht einem Ergebnis je Aktie von -0,81 € (Vj.: -4,24 €). Das Ergebnis je Aktie hat sich entsprechend um 3,43 € verbessert.

Finanzlage

Der Cashflow aus betrieblicher Geschäftstätigkeit lag im Berichtsjahr bei 42,8 Mio. € (Vj.: 73,4 Mio. €). Diese Entwicklung ist im Wesentlichen auf einen Rückgang der Vorräte und Forderungen aus Lieferungen und Leistungen, einen Rückgang der erhaltenen Anzahlungen sowie einen Anstieg der Vertragsvermögenswerte und Verbindlichkeiten aus Lieferungen und Leistungen zurückzuführen. Der Cashflow aus Investitionstätigkeit fiel aufgrund fortgesetzter Investitionsdisziplin mit -35,6 Mio. € geringer aus als im Vorjahr (Vj.: -41,8 Mio. €). Für das Gesamtjahr ergab sich ein positiver Free Cashflow von 7,2 Mio. € (Vj.: 31,6 Mio. €). Nach einer für den Maschinen- und Anlagenbau typischen Mittelbindung im bisherigen Jahresverlauf führte ein sehr starker Mittelzufluss zum Jahresende, getrieben durch ein aktives Net-Working-Capital-Management, zu diesem positiven Ergebnis. Das Net Working Capital lag zum 31. Dezember 2025 bei 281,0 Mio. € (Vj.: 294,2 Mio. €). Es wurde über ein Programm zur Optimierung des Supply Chain Financing mit 25,0 Mio. € (Vj.: 17,4 Mio. €) positiv beeinflusst, daneben trugen Effekte aus geänderten Zahlungszielen zu einer Verbesserung der Position bei. Aus der Finanzierungstätigkeit resultierte ein Cashflow von -2,8 Mio. € (Vj.: 1,3 Mio. €), der neben Veränderungen der Bankverbindlichkeiten auch durch Ein- und Auszahlungen gegenüber einem Finanzdienstleister beeinflusst wurde. Ende Dezember 2025 lag der Finanzmittelbestand bei 137,5 Mio. € (Vj.: 133,7 Mio. €). Nach Abzug der Bankverbindlichkeiten von 261,9 Mio. € (Vj.: 261,8 Mio. €) lag die Nettofinanzposition bei -124,4 Mio. € (Vj.: -128,1 Mio. €).

Dem Konzern stehen syndizierte Kreditlinien von einem Banken-Konsortium mit einem Gesamtvolumen von 500 Mio. € zur Verfügung. Neben einer revolvierenden Barkreditlinie von 300 Mio. € umfasst die Konsortialfinanzierung eine Avalkreditlinie in Höhe von 200 Mio. €. Die Kreditlinien haben eine Laufzeit von fünf Jahren, somit bis Oktober 2028, die im Konsens der Kreditgeber optional um zusätzliche zwei Jahre verlängert werden können. Um zudem den Stellenwert, den Koenig & Bauer dem Thema Nachhaltigkeit beimisst, auch im Bereich der Finanzierung hervorzuheben, enthält der Vertrag auch ESG-Komponenten, die jährlich in einem Bonus-Malus-Verfahren bewertet werden und je nach Erreichung der ESG-Zielwerte die Finanzierungskosten reduzieren (Bonus) bzw. die Finanzierungskosten erhöhen (Malus). Der konzernweite Finanzierungsrahmen umfasst zudem weitere bilaterale Kreditlinien, vor allem als Avalkreditlinien.

Vermögenslage

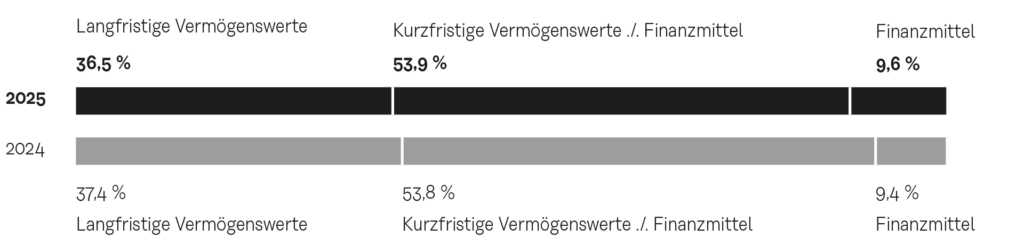

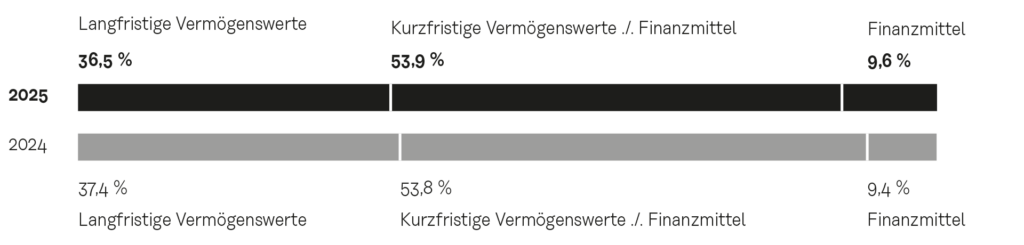

Zum 31. Dezember 2025 lag das Eigenkapital bei 343,1 Mio. € und die Eigenkapitalquote bei 24,0% (31. Dezember 2024: 331,2 Mio. € und 23,3%). Eigenkapitalstärkend wirkten im Wesentlichen positive Bewertungseffekte aus der Anwendung der Neubewertungsmethode auf Grundstücke sowie aus dem Hedge Accounting. Die Bilanzsumme der Koenig & Bauer-Gruppe lag zum 31. Dezember 2025 bei 1.430,5 Mio. € (Vj.: 1.422,7 Mio. €).

Aktiva

Im Berichtszeitraum wurden 39,1 Mio. € (Vj.: 52,5 Mio. €) in Sachanlagen und immaterielle Vermögenswerte für Bau- und IT-Projekte investiert. Das Investitionsvolumen beinhaltet aktivierte Entwicklungskosten von 9,1 Mio. € (Vj.: 12,6 Mio. €). Den Investitionen standen Abschreibungen in Höhe von 43,0 Mio. € (Vj.: 44,3 Mio. €) gegenüber. Per Saldo haben sich die immateriellen Vermögenswerte und Sachanlagen von 402,4 Mio. € auf 400,2 Mio. € leicht reduziert. Die langfristigen Vermögenswerte haben sich gegenüber dem Vorjahr um 10,8 Mio. € auf 521,9 Mio. € verringert. Dazu hat hauptsächlich der Rückgang der latenten Steueransprüche aufgrund von Wertberichtigungen und der Absenkung des Körperschaftssteuersatzes um 17,3 Mio. € auf 78,0 Mio. € (Vj.: 95,3 Mio. €) beigetragen. Gegenläufig wirkte ein Anstieg der Finanzinvestitionen und sonstigen finanziellen Forderungen von 10,1 auf 27,7 Mio. € (Vj: 17,6 Mio. €). Dies ist im Wesentlichen auf den Abschluss von langfristigen Devisentermingeschäften zurückzuführen. Die kurzfristigen Vermögenswerte stiegen um 18,6 Mio. € auf 908,6 Mio. € zum 31. Dezember 2025 (Vj.: 890,0 Mio. €) an. Dazu hat der Anstieg der sonstigen Vermögenswerte um 31,8 Mio. € auf 205,5 Mio. € (Vj.: 173,7 Mio. €) beigetragen. Dieser Anstieg ist im Wesentlichen auf eine Erhöhung der Vertragsvermögenswerte aufgrund eines gesteigerten Leistungsfortschritts für Aufträge aus kundenspezifischer Fertigung zurückzuführen. Die sonstigen finanziellen Forderungen erhöhten sich um 13,0 Mio. € auf 70,3 Mio. € (Vj.: 57,3 Mio. €), bedingt durch den Abschluss von kurzfristigen Devisentermingeschäften. Gegenläufig wirkte die Reduzierung der Vorräte um 16,0 Mio. € auf 352,9 Mio. € (Vj.: 368,9 Mio. €) und der Forderungen aus Lieferungen und Leistungen um 10,0 Mio. € auf 132,1 Mio. € (Vj.: 142,1 Mio. €). Hier wirkte sich das aktive Net-Working-Capital-Management positiv auf die Bestände zum Jahresende aus. Die Zahlungsmittel und Zahlungsmitteläquivalente stiegen um 3,8 Mio. € auf 137,5 Mio. € (Vj.: 133,7 Mio. €) an. Die zur Veräußerung gehaltenen Vermögenswerte beliefen sich auf 3,1 Mio. € (Vj.: 7,9 Mio. €). Insgesamt lag die Bilanzsumme im Konzern mit 1.430,5 Mio. € über dem Wert zum Jahresende 2024 von 1.422,7 Mio. €.

Passiva

Das Konzernergebnis von -13,5 Mio. € (Vj.: -69,8 Mio. €) beinhaltet Sondereinflüsse für das Fokusprogramm „Spotlight“ i.H.v. 5,3 Mio. €. Eigenkapitalstärkend wirkten im Wesentlichen positive Bewertungseffekte aus der Anwendung der Neubewertungsmethode auf Grundstücke sowie aus dem Hedge Accounting. Damit erhöhte sich das Eigenkapital von 331,2 Mio. € zum 31. Dezember 2024 auf 343,1 Mio. € zum Geschäftsjahresende 2025 , was einer Eigenkapitalquote zum Stichtag von 24,0% (Jahresende 2024: 23,3%) entspricht. Die langfristigen Schulden reduzierten sich um 8,0 Mio. € auf 477,0 Mio. € (Vj.: 485,0 Mio. €). Dies wurde im Wesentlichen beeinflusst durch den Rückgang der Pensionsrückstellungen um 9,7 Mio. € auf 95,6 Mio. € (Vj.: 105,3 Mio. €) aufgrund des über Vorjahresniveau liegenden Abzinsungssatz für inländische Pensionen von 4,1 % (Vj.: 3,5 %). Weiterhin reduzierten sich die langfristigen sonstigen Rückstellungen um 5 Mio. € auf 25,7 Mio. € (Vj.: 30,7 Mio. €) im Wesentlichen bedingt durch Umgliederungen in den kurzfristigen Bereich. Gegenläufig erhöhten sich die Finanzschulden und sonstigen finanziellen Verpflichtungen um 4,0 Mio. € auf 274,4 Mio. € (Vj.: 270,4 Mio. €) sowie die latenten Steuerverbindlichkeiten um 3,4 Mio. € auf 78,3 Mio. € (Vj.: 74,9 Mio. €). Die kurzfristigen Schulden erhöhten sich leicht um 3,9 Mio. € auf 610,4 Mio. € (Vj.: 606,5 Mio. €). Dabei stiegen die Verbindlichkeiten aus Lieferungen und Leistungen um 43,9 Mio. € auf 116,1 Mio. € (Vj.: 72,2 Mio. €) durch Ausnutzung günstiger Zahlungsziele. Dagegen reduzierten sich die Finanzschulden und sonstigen finanziellen Verbindlichkeiten um 18,8 Mio. € auf 98,8 Mio. € (Vj.: 117,6 Mio. €), was überwiegend auf einen Rückgang der Verbindlichkeiten für ausstehende Rechnungen sowie der Finanzschulden zurückzuführen ist. Weiterhin haben sich die sonstigen Schulden um 23,0 Mio. € auf 280,5 Mio. € (Vj.: 303,5 Mio. €) reduziert. Dies ist überwiegend auf eine Reduzierung der erhaltenen Anzahlungen zurückzuführen. Die kurzfristigen Rückstellungen waren mit 111,5 Mio. € (Vj.: 111,0 Mio. €) gegenüber dem Vorjahr nahezu unverändert. Ebenso erhöhten sich die laufenden Ertragsteuerverbindlichkeiten nur leicht um 1,3 Mio. € auf 3,5 Mio. € (Vj.: 2,2 Mio. €).

Entwicklung in den Segmenten

Im Segment Paper & Packaging Sheetfed Systems (P&P) lag der Auftragseingang im Geschäftsjahr 2025 mit 704,0 Mio. € nur moderat um -3,9 % unter dem durch die Weltleitmesse drupa geprägten starken Vorjahreswert von 732,5 Mio. €. Das Segment erwies sich damit im Vergleich zum Vorjahr als äußerst resilient. Maßgeblich für die Entwicklung war erneut ein starkes Schlussquartal, das mit 203,7 Mio. € das auftragsstärkste Quartal des Berichtsjahres markierte, wenngleich es erwartungsgemäß unter dem außerordentlich hohen Vorjahreswert (Vj.: 220,8 Mio. €) blieb.

Die Auftragsstruktur folgte dabei den globalen Investitionstrends: Während im Mittelformat ein anhaltend hoher Bedarf an Modernisierungs- und Ersatzinvestitionen zur Steigerung der operativen Effizienz bestand, war das Großformat durch eine marktweite, temporäre Zurückhaltung bei großvolumigen Kapazitätserweiterungen geprägt. Ergänzend zum stabilen Kerngeschäft zeichnete sich im Berichtsjahr eine positive Dynamik bei den digitalen Drucklösungen sowie erste Tendenzen einer Erholung im Markt für Wellpappenanlagen von seiner temporären Schwäche ab. Damit bestätigt die strategische Bündelung der Aktivitäten für Faltschachtel, Wellpappe und Digitaldruck – einschließlich der Kooperation im Joint Venture Koenig & Bauer Durst – die angestrebte engere Marktbearbeitung im gesamten Verpackungssektor.

Der Umsatz konnte im Jahresvergleich leicht um 0,9 % auf 741,5 Mio. € gesteigert werden (Vj.: 734,8 Mio. €). Sequenziell verbesserten sich die Umsätze von Quartal zu Quartal, wobei das Schlussquartal mit 254,4 Mio. € (Vj.: 268,4 Mio. €) den Jahreshöchstwert erreichte. Diese Entwicklung resultierte maßgeblich aus der konsequenten Abarbeitung des Auftragsbestands sowie einer stabilen Service-Performance auf Vorjahresniveau. Das Servicegeschäft bildete damit erneut eine verlässliche Basis für die Umsatzentwicklung des Segments. Bei einer Book-to-Bill-Ratio von 0,95 (Vj.: 1,00) zum 31. Dezember belief sich der Auftragsbestand auf 369,5 Mio. € (Vj.: 407,0 Mio. €).

Der Anstieg des operativen EBIT auf 25,0 Mio. € (Vj.: 17,1 Mio. €) resultiert im Wesentlichen aus der Entlastung von den drupa-Messekosten des Vorjahres. Nach einem ausgeglichenen Ergebnis im ersten Halbjahr konnte das Ergebnis durch eine starke operative Performance in der zweiten Jahreshälfte gesteigert werden. Die operative EBIT-Marge verbesserte sich infolgedessen deutlich auf 3,4 % (Vj.: 2,3 %). Da in diesem Segment im Berichtsjahr keine nicht operativen Sondereinflüsse anfielen, entspricht das operative EBIT dem EBIT und die operative EBIT-Marge der EBIT-Marge.

Im Segment Special & New Technologies (S&T) belief sich der Auftragseingang im Geschäftsjahr 2025 auf 558,4 Mio. € und lag damit erwartungsgemäß um -19,7 % unter dem Vorjahreswert von 695,6 Mio. €. Dieser Rückgang resultiert maßgeblich aus einem signifikanten Basiseffekt im Bereich Banknote Solutions (BNS) nach dem außergewöhnlich hohen Vorjahresniveau. Bedingt durch den relativ hohen Anteil des BNS-Geschäfts unterliegt der Auftragseingang des Segments aufgrund der Charakteristik staatlicher Großprojekte größeren Schwankungen als das Industriekundengeschäft. Diese Volatilität spiegelte sich auch im Berichtsjahr in einer ungleichmäßigen Quartalsverteilung wider, wobei das Schlussquartal mit 183,1 Mio. € den zweithöchsten Wert markierte (Vj.: 202,9 Mio. €).

Die Auftragsstruktur spiegelt diesen ausgeprägten Großprojektcharakter wider, der in BNS (Banknoten- und Sicherheitsdruck) nach dem außerordentlich starken Vorjahr 2024 – das durch Großaufträge des Bureau of Engraving and Printing (BEP), der US-Bundesdruckerei, geprägt war – zu einer erwarteten Normalisierung der Bestelltätigkeit führte. Innerhalb der Rollendrucklösungen zeigten die Flexodruckmaschinen für den Verpackungsmarkt eine stabile Entwicklung auf Vorjahresniveau. Demgegenüber verzeichneten die klassischen Rollenoffsetmaschinen aufgrund der langen Ersatzinvestitionszyklen in diesem gesättigten Markt sowie die Rollendigitaldruckmaschinen (HP und RotaJET) infolge von US-Zoll-Unsicherheiten eine Nachfragezurückhaltung. Demgegenüber verzeichneten die Geschäftseinheiten Coding (Kennzeichnungslösungen für alle Branchen), Kammann (Direktdekoration von Hohlkörpern aus Glas und Kunststoff) und MetalPrint (Metallverpackungen) in ihrem Kerngeschäft sowie auch bei den Digitaldrucklösungen eine erfreuliche Dynamik mit Auftragseingängen über dem Vorjahr. Damit bestätigt die breite Aufstellung des Segments S&T die angestrebte Diversifizierung in spezialisierten Wachstumsmärkten.

Der Umsatz erhöhte sich im Geschäftsjahr 2025 um 6,8 % auf 596,0 Mio. € (Vj.: 558,0 Mio. €). Die Umsatzentwicklung verlief dabei im Jahresverlauf sequenziell steigend, wobei das Schlussquartal mit 199,1 Mio. € (Vj.: 190,8 Mio. €) den Jahreshöchstwert markierte. Diese positive Entwicklung resultierte insbesondere aus dem Leistungsfortschritt bei Banknoten-Projekten sowie einer stabilen Service-Performance. Bei einer Book-to-Bill-Ratio von 0,94 (Vj.: 1,25) zum 31. Dezember belief sich der Auftragsbestand auf 598,2 Mio. € (Vj.: 635,8 Mio. €) und bildet damit weiterhin eine sehr solide Basis für das kommende Geschäftsjahr.

Das operative EBIT verbesserte sich im Gesamtjahr signifikant um 24,4 Mio. € auf 9,0 Mio. € (Vj.: -15,4 Mio. €). Nach einer ersten Jahreshälfte, die turnusgemäß durch eine hohe Anarbeitung geprägt war, resultierte die deutliche Ergebnissteigerung in der zweiten Jahreshälfte aus der planmäßigen Auslieferung und Abnahme dieser Anlagen. Parallel dazu trugen die bereits messbaren Effizienzsteigerungen aus dem Fokusprogramm „Spotlight“ substanziell zur operativen Trendwende bei. Die operative EBIT-Marge erreichte somit 1,5 % (Vj.: -2,8 %). Im Zuge der finalen Umsetzung von „Spotlight“ fielen im Segment im Berichtsjahr anteilig 2,8 Mio. € an nicht operativen Sondereinflüssen an. Unter Berücksichtigung dieser Effekte verbesserte sich das EBIT deutlich auf 6,2 Mio. € (Vj.: –58,5 Mio. €), was einer EBIT-Marge von 1,0 % (Vj.: -10,5 %) entspricht.