Ausblick

Erwartete gesamtwirtschaftliche und branchenbezogene Rahmenbedingungen

Der Internationale Währungsfonds (IWF) prognostiziert für das Jahr 2025 ein globales Wirtschaftswachstum von 3,3 % (0,1 Prozentpunkte mehr als 2024; historischer Durchschnitt 3,7 %) sowie einen Rückgang der globalen Inflationsrate. Die Divergenzen zwischen den Ländern bzw. Regionen werden auch 2025 anhalten. In den USA dürfte die Wachstumsdynamik mit 2,7 % erneut deutlich höher ausfallen als im Euro-Raum (+1,0 %) und in Japan (+1,1 %). Die größten wirtschaftlichen Belastungen für die Eurozone gehen dabei von Deutschland und Frankreich aus, dort bremsen unter anderem innenpolitische Unsicherheiten die Konjunktur. Im übrigen Euroraum expandiert die Wirtschaft dagegen weiter moderat. Höhere US-Zölle könnten sich für die europäische Industriekonjunktur zunehmend negativ bemerkbar machen. Die deutsche Wirtschaft dürfte sich mit einem Plus von 0,3 % erstmals nach zwei Rezessionsjahren positiv entwickeln. Damit prognostiziert der IWF für Deutschland erneut das schwächste Wachstum unter den führenden westlichen G7-Industriestaaten. Als Gründe werden die Schwäche der Industrie und hohe Energiepreise genannt, sie bremsen die wirtschaftliche Erholung. In den Schwellen- und Entwicklungsländern wird das Wachstumstempo wie im Vorjahr auf 4,2 % geschätzt. China (+4,6 %) und Indien (+6,5 %) werden weiterhin überdurchschnittlich wachsen, wenngleich auch China etwas an Dynamik verlieren wird und sich höhere US-Zölle negativ bemerkbar machen werden.

Der VDMA weist in einer Kurzposition darauf hin, dass angekündigte Zollerhöhungen auf europäische Produkte um 10 bis 20 % und auf chinesische Importe um 60 % die deutsche Industrie vor erhebliche Herausforderungen stellen könnten. Zudem merkt er an, dass die grundsätzliche Haltung der Trump-Administration zu berücksichtigen sei, die auf ein heimisches Wirtschaftswachstum hindeuten könne.

Abwärtsrisiken für die gesamtwirtschaftliche Prognose liegen laut dem IWF in einer Verschärfung der protektionistischen Politik und zunehmenden geopolitischen Spannungen. Die erhöhte handelspolitische Unsicherheit könnte die Investitionstätigkeit in den fortgeschrittenen Volkswirtschaften, mit Ausnahme der USA, gedämpft halten. In den USA könnten angebotsseitige Schocks wie ein Rückgang der Migrationsströme das Produktionspotenzial dauerhaft verringern und die Inflation erhöhen. Die US-Wirtschaft könnte sich aber auch besser als prognostiziert entwickeln, wenn die Fiskalpolitik gelockert wird und eine mögliche Boom-Bust-Dynamik (ausgelöst durch einen übermäßigen Abbau von Regulierungen zur Eindämmung der Risikobereitschaft) eintritt. Eine weitere Aufwertung des US-Dollars könnte zu Kapitalabflüssen aus den Schwellen- und Entwicklungsländern führen, die Risikoprämien in die Höhe treiben und das Wachstum in diesen Ländern schwächer als prognostiziert ausfallen lassen. Der IWF betont, dass das Ausmaß der inflationären Wirkung von Zöllen besonders unsicher ist.

Quelle: IMF World Economic Outlook Update January 2025 & VDMA Kurzposition 01/25 – Freihandel statt Handelsbarrieren: Deutsche Maschinen- und Anlagenbauer in den USA

Der VDMA-Branchenverband rechnet für den Maschinenbau in Deutschland im Jahr 2025 mit einem preisbereinigten Produktionsrückgang um

2 % – nach einem geschätzten Rückgang von 8 % im Jahr 2024. Diese Prognose ist mit hohen Unsicherheiten behaftet, denn die weitere wirtschaftliche Entwicklung hängt von vielen Faktoren ab, die aktuell nur schwer abschätzbar sind. Die Stimmung in den Unternehmen im Maschinenbau bleibt weiterhin gedrückt, wie ein Blick auf die Ergebnisse der VDMA-Konjunkturerhebung Q4/2024 und das ifo-Geschäftsklima zeigen. Der zunehmende Protektionismus in der Welt dürfte den Welthandel beeinträchtigen und den export-orientierten deutschen Maschinen- und Anlagenbau dabei besonders hart treffen.

Quelle: VDMA, Ausgabe „Maschinenbaukonjunktur 2024/Ausblick 2025“ vom 13.02.2025

Prognosebericht

Die erwarteten gesamtwirtschaftlichen, politischen und branchenbezogenen Rahmenbedingungen in den für die Koenig & Bauer-Gruppe relevanten Märkten dienen als Prämissen für die Prognoseplanung für das Jahr 2025

(1. Januar 2025 bis 31. Dezember 2025) und die Folgejahre.

Die getroffenen Prognoseeinschätzungen basieren auf der Annahme, dass sich die äußeren Rahmenbedingungen gegenüber dem aktuellen Stand nicht wesentlich verschärfen. Dabei spielen folgende externe Einflussfaktoren eine entscheidende Rolle:

- Geopolitische Entwicklungen: Keine weiteren Eskalationen oder verschärften Einschränkungen im Zusammenhang mit dem Kriegsgeschehen in der Ukraine, dem Nahostkonflikt oder anderen geopolitischen Spannungen, die Lieferketten, Produktionsprozesse oder Absatzmärkte beeinträchtigen könnten.

- Handelspolitische Unsicherheiten: Der Fortgang internationaler Handelskonflikte, insbesondere die Ankündigung von Handelszöllen – etwa durch die Trump-Administration – und mögliche protektionistische Maßnahmen, die zu Investitionszurückhaltung oder zu höheren Kosten in der Lieferkette führen könnten.

- Makroökonomische Rahmenbedingungen: Keine unerwartete Rückkehr einer erhöhten Inflation, Zinsentwicklungen oder eine konjunkturelle Abschwächung, die die Nachfrage in zentralen Märkten beeinträchtigen könnten.

Zusätzlich bleibt die Prognose von der internen Geschäftsentwicklung und der erfolgreichen Umsetzung strategischer Initiativen abhängig.

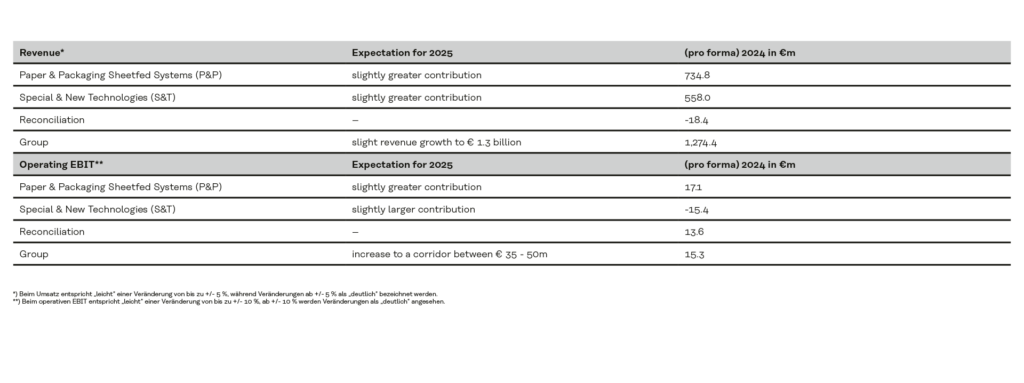

Ausblick auf 2025: Höhere Profitabilität bei einer leicht steigenden Umsatzentwicklung

Trotz schwieriger und unsicherer weltwirtschaftlicher und geopolitischer Entwicklungen sieht sich Koenig & Bauer für das Geschäftsjahr 2025 gut aufgestellt. Dank eines historisch hohen Auftragsbestands und zusätzlicher Einsparungen aus dem Fokusprogramm „Spotlight“ erwartet der Vorstand ein leichtes Umsatzwachstum auf 1,3 Mrd. € bei einer Steigerung des operativen EBIT auf einen Korridor zwischen 35 – 50 Mio. €. Innerhalb dieses Korridors ist die Zielerreichung in hohem Maße von den tatsächlichen weltwirtschaftlichen und geopolitischen Entwicklungen in den kommenden Monaten abhängig.

Dazu sollen sowohl das Segment Paper & Packaging Sheetfed Systems (P&P) als auch das Segment Special & New Technologies (S&T) einen leicht steigenden Umsatzbeitrag leisten. Im Vergleich zum operativen EBIT in 2024 soll das Segment P&P in 2025 einen leicht steigenden operativen EBIT Beitrag leisten und das Segment S&T auf Grund der eingeleiteten „Spotlight“ Maßnahmen einen deutlich steigenden operativen EBIT Beitrag in 2025 leisten.

Vor dem Hintergrund der Ergebnisentwicklung im Geschäftsjahr 2024 und des anhaltend herausfordernden globalwirtschaftlichen Marktumfeldes schlagen Vorstand und Aufsichtsrat der Hauptversammlung vor, auf die Ausschüttung einer Dividende für das Geschäftsjahr in Anbetracht des Bilanzergebnisses der Koenig & Bauer AG zu verzichten. Da die angemessene Beteiligung der Aktionär:innen am Unternehmenserfolg für Koenig & Bauer von hoher Bedeutung ist, sieht die Dividendenpolitik vor, dass bei profitabler Geschäftsentwicklung im Jahr eine Ausschüttung von 15 – 35 % des Konzernergebnisses bei einer Mindestdividende von 0,3 € pro Aktie angestrebt wird.

Zielerreichung 2026 in hohem Maße von weltwirtschaftlichen und geopolitischen Entwicklungen abhängig

Koenig & Bauer sieht in 2026 einen Konzernumsatz von ca. 1,5 Mrd. € bei einer operativen EBIT-Marge von rund 6 % weiterhin als möglich an. Aufgrund der unsicheren weltwirtschaftlichen und geopolitischen Entwicklungen und der dazugehörigen Planungsunsicherheiten, ist aktuell ein Konzernumsatz zwischen 1,4 und 1,5 Mrd. € bei einer operativen EBIT-Marge zwischen 5 – 6 % geplant.