Gesamtwirtschaftliche und branchenbezogene Rahmenbedingungen

Im Oktober 2022 hat der Internationale Währungsfonds (IWF) seine Wachstumsprognose für die Weltwirtschaft für 2022 erneut nach unten angepasst und von einer fundamentalen Veränderung der globalen Wirtschaft gesprochen, da sie unberechenbarer, schwankungsanfälliger und stärker geprägt von geopolitischen Spannungen sein wird. Besonders Europa sei stark von den Folgen des russischen Angriffs auf die Ukraine betroffen, in den USA schränkt die hohe Inflation die Konsumlust ein und in China bremsen Corona-Einschränkungen Unternehmen aus. Ende Januar 2023 aktualisierte der IWF seine Wachstumsprognose, denn die Weltwirtschaft wird die Folgen des Krieges in der Ukraine und die weiterhin hohe Inflation etwas besser verkraften als zunächst befürchtet.

Der IWF geht in seiner Schätzung nun von einem Plus von 3,4 % beim weltweiten Bruttoinlandsprodukt aus. Die Euro-Zone entwickelte sich demzufolge mit 3,5 % ebenfalls besser als prognostiziert; Deutschland schnitt mit einem Plus von 1,9 % deutlich besser ab als zunächst erwartet, hängt allerdings auch im europäischen Vergleich hinterher. Einen der größten Zuwächse erzielte Indien (+ 6,8 %) und die ASEAN-Staaten (+ 5,3 %). China hat sich mit einem Plus von 3,0 % demnach etwas schlechter entwickelt als ursprünglich erwartet.

Der Verband Deutscher Maschinen- und Anlagenbau (VDMA) veröffentlichte im Februar 2023, dass sich in einem gesamtwirtschaftlich schwierigen Umfeld die Maschinenindustrie im Jahr 2022 an vielen Standorten widerstandsfähig gezeigt hat und führt weiter aus, dass das dritte Quartal vielerorts sogar ein höheres Produktionswachstum als erwartet hervorgebracht hat, da sich die Engpasssituation bei einigen Vorprodukten entspannte. Jedoch sei der Mangel an elektronischen Bauteilen für viele Unternehmen jedoch weiterhin deutlich spürbar, so der VDMA und führt für das vierte Quartal 2022 an, dass dies wiederum an den großen Maschinenbaustandorten außerhalb der EU-27 von einer Umsatzschwäche geprägt war.

Laut Zahlen des Statistischen Bundesamts hat die Produktion im Maschinen- und Anlagenbau in Deutschland nach ersten Berechnungen ihr Vorjahresniveau im Jahr 2022 um real 0,2 % übertroffen. [Dies ist ein vorläufiges Ergebnis; es stehen noch einige Korrekturen aus]. Hier zeigten die globalen Herausforderungen wie Ukraine-Krieg, Lieferkettenengpässe, Energiepreisentwicklung und Inflation unmittelbar ihre Auswirkungen. Hinzu kamen unverändert weitreichende Einschränkungen des öffentlichen Lebens in China als Präventionsmaßnahmen gegen die Covid-19-Pandemie. Der Arbeitsmarkt zeigte sich weiterhin robust. Jedoch verhinderte der Fachkräftemangel so manche Fertigstellung von Maschinen, Maschinenteilen und -komponenten. Viele Unternehmen möchten angesichts des hohen Auftragsbestands einstellen. Die Personalsuche gestaltet sich jedoch schwierig. Nicht nur Fachkräfte sind knapp, sondern Arbeitskräfte insgesamt, so der VDMA.

Bruttoinlandsprodukt zum Vorjahr in Prozent

| Land/Region | 2020 | 2021 | 2022 (Schätzung) |

| Welt | -3,0 | 6,2 | 3,4 |

| Entwickelte Volkswirtschaften | -4,4 | 5,4 | 2,7 |

| Euro-Zone | -6,1 | 5,3 | 3,5 |

| Deutschland | -3,7 | 2,6 | 1,9 |

| Frankreich | -7,9 | 6,8 | 2,6 |

| Italien | -9 | 6,7 | 3,9 |

| Spanien | -10,8 | 5,5 | 5,2 |

| Vereinigtes Königreich | -9,3 | 7,6 | 4,1 |

| USA | -3,4 | 5,9 | 2,0 |

| Japan | -4,6 | 2,1 | 1,4 |

| Aufstr. Märkte und Entwicklungsländer | -1,9 | 6,7 | 3,9 |

| ASEAN* | -3,4 | 3,8 | 5,2 |

| Brasilien | -3,9 | 5 | 3,1 |

| China | 2,2 | 8,4 | 3,0 |

| Indien** | -6,6 | 8,7 | 6,8 |

| Russland | -2,7 | 4,7 | -2,2 |

**) Fiskaljahr vom 01.04. bis 31.03.

Quelle: IMF World Economic Outlook Update January 2023, für 2020: IMF October 2022 Database.

Geschäftsverlauf

Gesamtaussage zum Geschäftsverlauf

Der Geschäftsverlauf der Koenig & Bauer-Gruppe wurde in 2022 von globalen makroökonomischen Themen negativ beeinflusst. Der Krieg in der

Ukraine mit seinen Folgen für Energiepreisentwicklung, Inflation und Zinsniveaus sowie weltweite Lieferengpässe machten sich bemerkbar. Die Auswirkungen der Covid-19-Pandemie belasteten in den ersten Monaten auch

außerhalb Chinas, danach nahezu ausschließlich in China den Geschäftsverlauf. Der teilweise massive Anstieg der Rohstoff- und Energiepreise

führte auch in 2022 zu höheren Materialkosten, die durch Preiserhöhungen

nicht in vollem Umfang und bislang nur zeitverzögert weitergegeben werden konnten.

Allerdings hat sich die Koenig & Bauer-Gruppe durch umfangreiche Maßnahmen frühzeitig auf herausfordernde Rahmenbedingungen eingestellt. Das Unternehmen arbeitet auch im Geschäftsjahr 2022 erfolgreich an dem im September 2020 verabschiedeten Effizienzprogramm P24x. Durch die beschleunigte Umsetzung des Programms konnten bereits zum 31. Dezember 2022 Kosteneinspareffekte von rund 92 Mio. € erzielt werden. Dazu haben insbesondere Maßnahmen die auf die Produktivitätssteigerung des Konzerns abzielen sowie durch die Anpassung der Kapazitäten und der geringeren Qualitätsaufwendungen maßgeblich beigetragen. Hinzu kamen wesentliche Einkaufserfolge durch erfolgreich durchgeführte Lieferantengespräche und optimierte Skontobeziehungen, die ebenso den aktuellen Preissteigerungen grundlegend entgegenwirken. Weitere Potentiale konnte im F&E-Bereich, z.B. durch den Serienanlauf von ausgewählten Maschinen, generiert werden. Auslastungsbedingt wurde im Geschäftsjahr 2022 neben den Instrumenten der Arbeitszeitflexibilisierung auch insbesondere wegen der angespannten Lieferkettensituation an drei Standorten von Kurzarbeit in geringfügigem Umfang Gebrauch gemacht.

Zur Stärkung der Stabilität und strategischen Flexibilität der Unternehmensgruppe steht dem Unternehmen seit November 2020 ein flexibler rückführbarer KfW-Kredit mit einem Volumen von bis zu 120 Mio. € zur Ergänzung der bestehenden syndizierten Kreditlinien zur Verfügung. Da während der Laufzeit des KfW-Kredits keine Dividendenausschüttungen erfolgen können, schlagen Vorstand und Aufsichtsrat der Hauptversammlung vor, den bei der Holdinggesellschaft Koenig & Bauer AG erzielten Bilanzgewinn in die Gewinnrücklagen einzustellen. Zur Wiederaufnahme von Dividendenausschüttungen strebt das Unternehmen eine möglichst frühzeitige Rückführung des KfW-Kredits an. Finanziell ist die Koenig & Bauer-Gruppe mit einer Konzerneigenkapitalquote von 29,2 % (Vorjahr: 28,7 %) und mehr als 250 Mio. € frei verfügbaren liquiden Mitteln gut aufgestellt. Dazu hat auch das aktive Net Working Capital-Management im Berichtszeitraum positiv beigetragen.

Auftragsbestand des Konzerns

| in Mio. € | 2021 | 2022 |

| Sheetfed | 441,6 | 582,9 |

| Digital & Webfed | 88,5 | 112,3 |

| Special | 277,6 | 253,4 |

| Überleitung | -0,9 | 1,8 |

| Gesamt | 806,8 | 950,4 |

Auftragseingang des Konzerns

| in Mio. € | 2021 | 2022 |

| Sheetfed | 751,9 | 813,5 |

| Digital & Webfed | 142,3 | 163,6 |

| Special | 430,4 | 392,9 |

| Überleitung | -34,0 | -40,7 |

| Gesamt | 1.290,6 | 1.329,3 |

Die Verbesserung des operativen Ergebnisses in 2022 schritt von Quartal zu Quartal voran. Ende Dezember konnte mit 950,4 Mio. € – auch im Vergleich zu den Vorjahren – ein hoher Auftragsbestand verzeichnet werden. In den Segmenten ergab sich folgendes Bild: Während Sheetfed bereits nach einem sehr starken vierten Quartal 2021 im ersten Halbjahr weitere Zuwächse im Auftragseingang erzielen konnte, erfolgte der Anstieg im Segment Digital & Webfed im Schlussquartal 2022. Das Special Segment zeigte indes ein lineares hochlaufen der Auftragseingänge bis zum dritten Quartal 2022. Der Konzern-Auftragseingang zu Ende 2022 betrug 1,33 Mrd. € (Vj: 1,29 Mrd. €) und lag damit auf dem erwarteten Niveau. Die Book-to-bill-Ratio im vierten Quartal von 0,8 war ebenfalls im Bereich der eigenen Planungen. Die Koenig & Bauer-Gruppe erzielte im Geschäftsjahr 2022 einen Umsatz von 1.185,7 Mio. € (2021: 1.115,8 Mio. €) – entspricht dem operativen Umsatz – und ein Konzernergebnis vor Zinsen und Steuern (EBIT) von 22,0 Mio. € (2021: 28,5 Mio. €) – entspricht dem operativen EBIT. Die so erreichte EBIT-Marge von 1,9 % (2021: 2,6 %) – entspricht der operativen EBIT-Marge. Hintergrund dieser Definitionseinordnung ist, dass im Vorjahr Sondereffekte durch die Anpassung der Restrukturierungsrückstellungen für das Effizienzprogramm P24x von per Saldo rund 23 Mio. € entstanden sind. Im Berichtsjahr sind keine Sondereffekte eingetreten.

Die Segmente trugen in 2022 zum Umsatz wie folgt bei: Sheetfed 672,2 Mio. € (2021: 642,4 Mio. €), Digital & Webfed: 139,8 Mio. € (2021: 121,4 Mio. €), mit Special 417,1 Mio. € (2021: 390,2 Mio. €). Mit 1.185,7 Mio. € lag der Konzernumsatz somit auch im Rahmen der im November konkretisierten Prognose am oberen Rand der eigenen Prognose von 1.160 – 1.190 Mio. €. Zum EBIT trugen die Segmente im Berichtsjahr wie folgt bei: Sheetfed 19,0 Mio. € (2021: 24,0 Mio. €), Digital & Webfed: -19,3 Mio. € (2021: -38,5 Mio. €), Special 23,2 Mio. € (2021: 34,9 Mio. €). Die ursprüngliche Prognose ging sowohl beim Konzernumsatz (2021: 1.115,8 Mio. €) als auch der EBIT-Marge (2021: 0,5 %) von einem leichten Anstieg gegenüber dem Vorjahr aus. Durch die vorgenannten Sondereffekte in 2021 lagen die Segmente Sheetfed und Special unterhalb des Vorjahres. Das Segment-EBIT wurde durch die Anpassung von Restrukturierungsrückstellungen für P24x mit rund 9 Mio. € im Segment Sheetfed und mit rund 18 Mio. € im Segment Special erhöht. Das Segment Digital & Webfed hat sich dagegen im Jahresvergleich besser entwickelt, da das EBIT im Vorjahr durch die Anpassung der Restrukturierungsrückstellungen für P24x mit rund 6 Mio. € niedriger ausgefallen war. Mit einem EBIT von 22,0 Mio. €, was einer EBIT-Marge von 1,9 % entspricht wurde sowohl die eigene Prognose von 15 – 20 Mio. € (EBIT-Marge zwischen 1,3 % und 1,7 %) als auch die Markterwartungen übertroffen.

Zusammenfassend ist die Geschäftsentwicklung und die wirtschaftliche Lage der Koenig & Bauer-Gruppe unter Berücksichtigung der globalen Herausforderungen im Geschäftsjahr 2022 besser als erwartet verlaufen.

Ertragslage

Zum Geschäftsjahresende 2022 lag der Auftragseingang mit 1.329,3 Mio. € im Koenig & Bauer-Konzern um 3,0 % über dem bereits guten Vorjahreswert von 1.290,6 Mio. €. Mit 1.185,7 Mio. € lag der Konzernumsatz um 6,3 % über dem Wert des Vorjahres. In 2022 wurden, wie bereits im Vorjahr, knapp 30 % des Umsatzes im Servicebereich erzielt. Die Konzernexportquote erhöhte sich von 86,2 % auf 88,6 %, bei einem auf 34,9 % (Vj.: 32,6 %) gestiegenen Anteil im europäischen Ausland sowie einem gestiegenen Anteil Nordamerikas auf 20,5 % (Vj.: 15,8 %). Die Umsatzanteile in Deutschland mit 11,4 %, in der Region Asien/Pazifik mit 24,1 % und die Anteile Lateinamerikas und Afrikas mit 9,1 % lagen jeweils unter ihren Vorjahreswerten von 13,8 %, 26,0 % und 11,8 %.

Das Bruttoergebnis vom Umsatz lag trotz der gestiegenen Herstellkosten bei 317,4 Mio. € (Vj.: 298,1 Mio. €). Auch konnte durch P24x die Bruttomarge leicht gesteigert werden 26,8 % (Vj.: 26,7 %). Die F&E-Aufwendungen lagen mit 54,2 Mio. € (Vj.: 46,7 Mio. €) hauptsächlich aufgrund der höheren Abschreibungen für Entwicklungskosten über dem Niveau des Vorjahres. Die Vertriebskosten erhöhten sich insbesondere durch den Anstieg der Frachtkosten und aufgrund des Anstiegs der Reise- und Werbekosten und lagen bei 147,3 Mio. € (Vj.: 131,1 Mio. €). Die Verwaltungskosten erhöhten sich durch den AfA-Anstieg im Konzern sowie aufgrund des höheren Personalaufwands um 4,4 Mio. € gegenüber ihrem Vorjahreswert und betrugen 92,8 Mio. € (Vj.: 88,4 Mio. €). Der Saldo aus sonstigen Aufwendungen und Erträgen lag bei -0,6 Mio. € nach -4,4 Mio. € im Vorjahr. Unter anderem bedingt durch Fremdwährungsbewertungen. In Summe ergibt sich ein EBIT von 22,0 Mio. € (Vj.: 28,5 Mio. €), was einer EBIT-Marge von 1,9 % nach 2,6 % im Vorjahr entspricht.

Die operative Verbesserung im Vergleich zum Vorjahr ist trotz der geringeren Nutzung von Kurzarbeit im Vorjahr (rund 8 Mio. €), eines positiven Volumen- und Mixeffekts (rund 19 Mio. €) und negativen sonstigen Effekten, die auch Forderungsbewertungen und Währungseffekte enthalten (rund 14 Mio. €), hauptsächlich auf das Effizienzprogramm P24x (rund 30 Mio. €) zurückzuführen. Die Material- und Energieteuerung (rund 31 Mio. €) konnte durch die angekündigten Preiserhöhungen (rund 21 Mio. €) nicht gänzlich ausgeglichen werden. Dies liegt vor allem an dem zeitlichen Versatz zwischen Preiserhöhungen und den Kostensteigerungen auf den Beschaffungsmärkten insbesondere im dritten und vierten Quartal 2022 beispielsweise bei den Energiekosten und elektronischen Bauteilen.

Bei einem leicht über Vorjahresniveau liegenden Zinsergebnis von -8,8 Mio. € (Vj.: -9,5 Mio. €) ergibt sich ein Ergebnis vor Steuern von 13,2 Mio. € (Vj.: 19,0 Mio. €). Nach Steuern vom Einkommen und Ertrag lag das Konzernergebnis im Geschäftsjahr 2022 bei 11,1 Mio. € (Vj.: 14,5 Mio. €). Dies entspricht einem anteiligen Ergebnis je Aktie von 0,63 € (Vj.: 0,83 €).

Umsatzentwicklung des Konzerns

| in Mio. € | 2021 | 2022 |

| Sheetfed | 642,4 | 672,2 |

| Digital & Webfed | 121,4 | 139,8 |

| Special | 390,2 | 417,1 |

| Überleitung | -38,2 | -43,4 |

| Gesamt | 1.115,8 | 1.185,7 |

Konzernumsatzerlöse nach Produktgruppen

| in Mio. € | 2021 | 2022 |

| Service | 329,8 | 353,7 |

| Maschinen | 774,3 | 821,3 |

| Sonstiges | 11,7 | 10,7 |

Umsätze nach Regionen

| in Mio. € | 2021 | 2022 |

| Deutschland | 153,8 | 134,7 |

| Übriges Europa | 364,4 | 414,4 |

| Nordamerika | 176,7 | 243,4 |

| Asien/Pazifik | 289,6 | 286,1 |

| Afrika/Lateinamerika | 131,3 | 107,1 |

| Gesamt | 1.115,8 | 1.185,7 |

| in % | ||

| Deutschland | 13,8 | 11,4 |

| Übriges Europa | 32,6 | 34,9 |

| Nordamerika | 15,8 | 20,5 |

| Asien/Pazifik | 26,0 | 24,1 |

| Afrika/Lateinamerika | 11,8 | 9,1 |

Gewinn- und Verlustrechnung des Konzerns

| in Mio. € | 2021 | 2022 |

| Umsatzerlöse | 1.115,8 | 1.185,7 |

| Herstellungskosten des Umsatzes | -817,7 | -868,3 |

| Bruttoergebnis vom Umsatz | 298,1 | 317,4 |

| Forschungs-/Entwicklungskosten | -46,7 | -54,2 |

| Vertriebskosten | -131,1 | -147,3 |

| Verwaltungskosten | -88,4 | -92,8 |

| Sonstige betriebliche Aufwendungen ./. Erträge | -4,4 | -0,6 |

| Wertminderungsaufwendungen und -erträge | 0,9 | 0,3 |

| Sonstiges Finanzergebnis | 0,1 | -0,8 |

| Ergebnis vor Zinsen und Steuern (EBIT) | 28,5 | 22,0 |

| Zinsergebnis | -9,5 | -8,8 |

| Ergebnis vor Steuern (EBT) | 19,0 | 13,2 |

| Steuern vom Einkommen und Ertrag | -4,5 | -2,1 |

| Konzernergebnis | 14,5 | 11,1 |

| Ergebnis je Aktie | 0,83 | 0,63 |

| in % des Umsatzes | 2021 | 2022 |

| Herstellungskosten des Umsatzes | -73,3 | -73,2 |

| Forschungs-/Entwicklungskosten | -4,2 | -4,6 |

| Vertriebskosten | -11,7 | -12,4 |

| Verwaltungskosten | -7,9 | -7,8 |

| Übrige Aufwendungen ./. Erträge | -0,4 | -0,1 |

| Zinsergebnis | -0,9 | -0,7 |

| Steuern | -0,4 | -0,2 |

| Konzernergebnis | 1,3 | 0,9 |

Finanzlage

Der Cashflow aus betrieblicher Geschäftstätigkeit ist hauptsächlich aufgrund der gestiegenen Vorräte und der Forderungen aus Lieferungen und Leistungen im Berichtszeitraum von 95,0 Mio. € im Vorjahr auf 5,4 Mio. € im Berichtsjahr gesunken. Gegenläufig wirkten die gestiegenen erhaltenen Anzahlungen. Der Cashflow aus Investitionstätigkeit, der auch den Anteilserwerb von Celmacch beinhaltet, ging entsprechend von -38,7 Mio. € im Vorjahr auf -65,1 Mio. € im Berichtsjahr zurück. Der Free Cashflow lag bei -59,7 Mio. €. Zu dem Rückgang um 116,0 Mio. € hat neben dem Anstieg der Investitionstätigkeit im Wesentlichen der Net Working Capital bedingte Rückgang des operativen Cashflow beigetragen. Aus der Finanzierungstätigkeit resultierte ein Cashflow von 59,4 Mio. € (Vj.: -68,4 Mio. €). Im Vorjahr fiel die Teilrückführung des Konsortialkredits mit rund 60 Mio. € deutlich stärker aus als im Berichtszeitraum mit rund 6 Mio. €. Ende Dezember 2022 standen liquide Mittel von 132,2 Mio. € zur Verfügung (Vj.: 129,5 Mio. €). Nach Abzug der Bankverbindlichkeiten von 195,9 Mio. € lag die Nettofinanzposition bei -63,7 Mio. € (Vj.: 2,9 Mio. €).

Dem Konzern stehen syndizierte Kreditlinien von einem Konsortium aus ausgezeichneten Banken-Adressen mit einem Gesamtvolumen von 400 Mio. € zur Verfügung. Die aus einer Avalkreditlinie und revolvierenden Kreditlinie von jeweils 200 Mio. € bestehende Konsortialfinanzierung hat eine Laufzeit bis zum Dezember 2024. Vor dem Hintergrund der Covid-19-Pandemie und damit verbunden einberufenen Förderprogrammen hat sich Koenig & Bauer im Jahr 2020 darüber hinaus mithilfe der KfW und den bisherigen Konsortialbanken auf eine Erhöhung der revolvierenden Kreditlinie zu marktüblichen Konditionen um 120 Mio. € verständigen können, um die wirtschaftliche Stabilität des Unternehmens sicherzustellen. Die Laufzeit beträgt auch hier bis Dezember 2024. Der konzernweite Finanzierungsrahmen umfasst zudem weitere bilaterale Kreditlinien, auch für Avallinien.

Vermögenslage

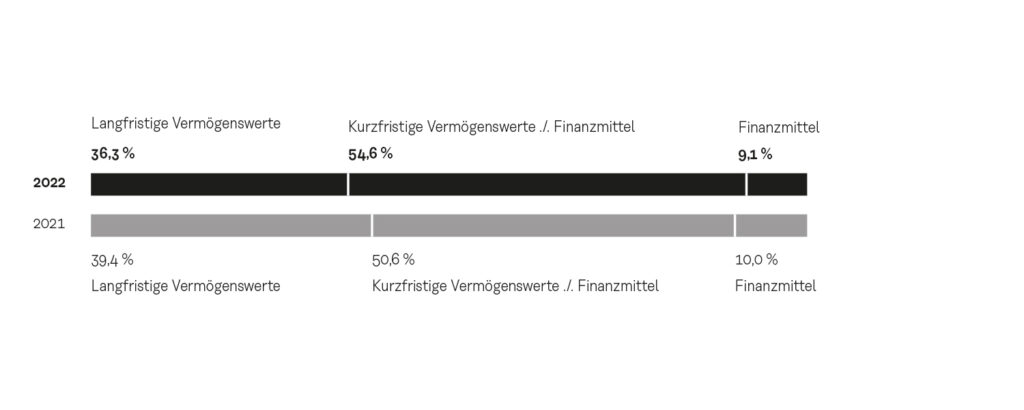

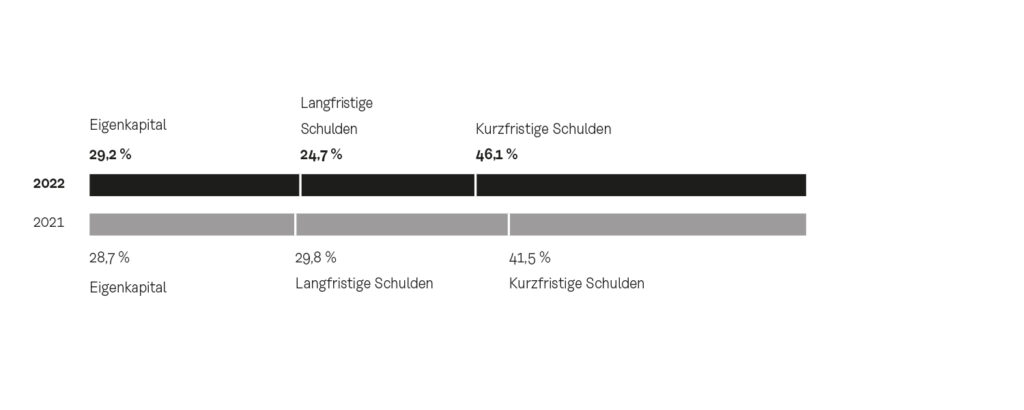

Zum Anstieg des Eigenkapitals auf 422,8 Mio. € und der Eigenkapitalquote auf 29,2 % (31.12.2021: 369,4 Mio. € und 28,7 %) trug maßgeblich der Anstieg des Abzinsungssatzes für inländische Pensionen sowie das positive Konzernergebnis von 11,1 Mio. € (31.12.2021: 14,5 Mio. €) bei. Die Bilanzsumme der Koenig & Bauer-Gruppe betrug zum 31. Dezember 2022 1.449,2 Mio. € (Vj.: 1.288,7 Mio. €).

Aktiva

Im Berichtszeitraum wurden 49,8 Mio. € (31.12.2021: 36,5 Mio. €) in Sachanlagen und immaterielle Vermögenswerte für Bau- und IT-Projekte investiert. Das Investitionsvolumen beinhaltet aktivierte Entwicklungskosten von 5,1 Mio. € (31.12.2021: 5,5 Mio. €). Den Investitionen standen Abschreibungen in Höhe von 40,0 Mio. € (Vorjahr: 37,9 Mio. €) gegenüber. Per Saldo haben sich die immateriellen Vermögenswerte und Sachanlagen von 387,3 Mio. € auf 393,6 Mio. € leicht erhöht. Bei leicht gestiegenen Finanzinvestitionen und sonstigen finanziellen Forderungen sowie durch den Anteilserwerb von Celmacch, der mit allen Kaufnebenkosten in der Position „Nach der Equity-Methode bilanzierte Beteiligungen“ ausgewiesen ist, sowie niedrigeren latenten Steueransprüchen sind die langfristigen Vermögenswerte mit 526,5 Mio. € zum 31. Dezember 2022 gegenüber dem Vorjahr um 18,9 Mio. € angestiegen (Vj.: 507,6 Mio. €). Die kurzfristigen Vermögenswerte erhöhten sich in Summe von 781,1 Mio. € zum Jahresende 2021 auf 922,7 Mio. € zum Geschäftsjahresende 2022. Dies ist hauptsächlich auf den Anstieg der Vorräte um 94,6 Mio. € auf 426,2 Mio. € (Vj: 331,6 Mio. €) einerseits durch die Kostensteigerung auf den Beschaffungsmärkten sowie der stärkeren Bevorratung aufgrund der weltweiten Lieferengpässe und Materialverknappung zurückzuführen. Die Forderungen aus Lieferungen und Leistungen erhöhten sich aufgrund des Umsatzvolumens zum Stichtag 31. Dezember 2022 um 26,9 Mio. € auf 121,6 Mio. € (Vj.: 94,7 Mio. €). Zum Geschäftsjahresende am 31. Dezember 2022 erhöhten sich die Zahlungsmittel und Zahlungsmitteläquivalente um 2,7 Mio. € auf 132,2 Mio. € (31.12.2021: 129,5 Mio. €). Insgesamt lag die Bilanzsumme im Konzern mit 1.449,2 Mio. € über dem Wert zum Jahresende 2021 von 1.288,7 Mio. €.

Passiva

Der Anstieg des Abzinsungssatzes für inländische Pensionen sowie das positive Konzernergebnis von 11,1 Mio. € (31.12.2021: 14,5 Mio. €) trug maßgeblich zum Anstieg des Eigenkapitals von 369,4 Mio. € zum Jahresende 2021 auf 422,8 Mio. € zum Geschäftsjahresende 2022 bei. Daher nahm auch die Eigenkapitalquote zum Stichtag auf 29,2 % (Jahresende 2021: 28,7 %) zu. Die Pensionsrückstellungen reduzierten sich um 54,5 Mio. € zum 31. Dezember 2022 auf 86,3 Mio. € (Vj.: 140,8 Mio. €). Ursächlich war der beschriebene Anstieg des Abzinsungssatzes für inländische Pensionen von 1,5 % im Vorjahr auf 3,9 % zum 31. Dezember 2022. In Summe reduzierten sich die langfristigen Schulden um 26,0 Mio. € auf 358,7 Mio. € (Vj.: 384,7 Mio. €). Die kurzfristigen Schulden erhöhten sich im Vergleich zum Jahresende 2021 um 133,1 Mio. € auf 667,7 Mio. € (Vj.: 534,6 Mio. €). Ursächlich hierfür war einerseits der Anstieg der Verbindlichkeiten aus Lieferungen und Leistungen aufgrund der verstärkten Anlieferungen unserer Lieferanten um 39,8 Mio. € auf 104,7 Mio. € (Vj.: 64,9 Mio. €). Hinzu kam ein Anstieg der Finanzschulden und sonstigen finanziellen Verbindlichkeiten um 43,0 Mio. € auf 151,9 Mio. € (Vj.: 108,9 Mio. €) hauptsächlich aufgrund der höheren Inanspruchnahme des Konsortialkredits. Die sonstigen Schulden und die Ertragsteuerverbindlichkeiten erhöhten sich im Wesentlichen aufgrund der erhaltenen Anzahlungen um 47,4 Mio. € auf 304,5 Mio. € (Vj.: 257,1 Mio. €) zum 31. Dezember 2022.

Entwicklung in den Segmenten

Im Segment Sheetfed entwickelte sich insbesondere der Auftragseingang im Geschäftsjahr 2022 erneut dank der Zuwächse bei den Bogenoffset-Maschinen und bei der Postpressfamilie sehr positiv. Auch führten mehr Serviceaufträge zu dem Anstieg um 61,6 Mio. € auf 813,5 Mio. €. Zum Geschäftsjahresende legte der Umsatz um 29,8 Mio. € auf 672,2 Mio. € zu (Vj.: 642,4 Mio. €). Bei einer Book-to-Bill-Ratio von 1,21 (Vj.: 1,17) erhöhte sich der Auftragsbestand um 32,0 % auf 582,9 Mio. € (Vj.: 441,6 Mio. €). Das EBIT lag mit 19,0 Mio. € unter dem Vorjahreswert von 24,0 Mio. €, was einer EBIT-Marge von 2,8 % (Vj.: 3,7 %) entspricht. Das EBIT ist im Vorjahreszeitraum durch die Anpassung der P24x-Restrukturierungsrückstellungen per Saldo um 8,9 Mio. € höher ausgefallen.

Der Auftragseingang im Segment Digital & Webfed zeigte mit einem Anstieg um 21,3 Mio. € weitere Erholungstendenzen und betrug 163,6 Mio. € (Vj.: 142,3 Mio. €) auch aufgrund des guten Servicegeschäfts. Zum Geschäftsjahresende legte der Umsatz um 18,4 auf 139,8 Mio. € zu (Vj.: 121,4 Mio. €). Bei einer Book-to-Bill-Ratio von 1,17 (Vj.: 1,17) erhöhte sich der Auftragsbestand um 26,9 % auf 112,3 Mio. € (Vj.: 88,5 Mio. €). Das Segment reduzierte seinen negativen Ergebnisbeitrag deutlich und erzielte ein EBIT von -19,3 Mio. € nach -38,5 Mio. € im Vorjahr, was einer EBIT-Marge von -13,8 % (Vj.: -31,7 %) entspricht. Das EBIT ist im Vorjahreszeitraum durch die Anpassung der P24x-Restrukturierungsrückstellungen per Saldo um 6,0 Mio. € niedriger ausgefallen. Damit hat das Segment mit seinen zukunftsträchtigen Geschäftsbereichen im industriellen Digitaldruck, im vielseitigen Wellpappenbereich sowie im wachsenden Markt der flexiblen Verpackung eine deutliche Ergebnisverbesserung erzielt.

Im Segment Special lag der Auftragseingang zum 31. Dezember 2022 mit 392,9 Mio. € um 8,7 % unter dem Wert des Vorjahres von 430,4 Mio. €. Die Bestellungen bei Coding (Kennzeichnungslösungen für alle Branchen) und bei Kammann (Direktdekoration von Hohlkörpern aus Glas, Kunststoff und Metall) sowie bei MetalPrint (Metallverpackungen) sind im Berichtszeitraum gestiegen. Der Umsatz erhöhte sich um 26,9 Mio. € auf 417,1 Mio. € (Vj.: 390,2 Mio. €). Bei einer Book-to-Bill-Ratio von 0,94 (Vj.: 1,10) ging der Auftragsbestand um 8,7 % auf 253,4 Mio. € (Vj.: 277,6 Mio. €) zurück. Das EBIT erreichte im Berichtszeitraum 23,2 Mio. € nach 34,9 Mio. € im Vorjahr. Entsprechend lag die EBIT-Marge bei 5,6 % nach 8,9 % im Vorjahr. Das EBIT ist im Vorjahreszeitraum durch die Anpassung der P24x-Restrukturierungsrückstellungen per Saldo um 18,1 Mio. € höher ausgefallen.