Gesamtwirtschaftliche und branchenbezogene Rahmenbedingungen

Nach dem historischen Einbruch der Weltwirtschaft infolge der weltweiten Covid-19-Pandemie im Vorjahr erwartete der Internationale Währungsfonds (IWF) ursprünglich im Januar für das Kalenderjahr 2021 eine Konjunkturerholung mit einem Wachstum der Weltproduktion um 5,5 %. Im April korrigierte der IWF seine Prognose für das Weltwirtschaftswachstum aufgrund der Impfmöglichkeiten, einer stärkeren Anpassungsfähigkeit der Wirtschaft und Maßnahmen zur Stützung von Konjunktur und Arbeitsmarkt um 0,5 % nach oben. Im Oktober erfolgte wiederum eine Korrektur, jedoch um 0,1 % nach unten. Dies ist auch auf die Verbreitung der hochansteckenden Delta-Variante zurückzuführen, die in vielen Ländern zu einer vierten Pandemiewelle und erneuten Beschränkungen geführt hat. Hinzu kamen, nach mehreren Jahren mit niedrigen Inflationsraten, ungewöhnlich hohe Preissteigerungen. Jenseits von Basiseffekten kam es im zweiten Halbjahr zu hohen Anstiegen, da die Preise für fossile Rohstoffe die Energiekosten und anhaltend hartnäckige Lieferengpässe die Transportkosten sowie die Preise verschiedener Verbrauchs- und Industriegüter in die Höhe trieben. Mit dem Auftreten der Omikron-Variante im November wurde die Weltwirtschaft erneut belastet. In Summe schätzt der IWF den Zuwachs der globalen Wirtschaftsleistung für das Gesamtjahr 2021 auf preisbereinigt 5,9 %. In den entwickelten Volkswirtschaften verlief der Erholungsprozess weniger reibungslos als erwartet. Die verschärften Belastungen für die globalen Produktionsnetze betrafen diese besonders und hier vor allem das verarbeitende Gewerbe. In mehreren Ländern konnten dadurch die zunächst prognostizierten Wachstumszahlen nicht erreicht werden.

Bruttoinlandsprodukt zum Vorjahr in Prozent

| Land/Region | 2019 | 2020 | 2021 (Schätzung) |

| Welt | 2,8 | -3,1 | 5,9 |

| Entwickelte Volkswirtschaften | 1,7 | -4,5 | 5,0 |

| Euro-Zone | 1,5 | -6,4 | 5,2 |

| Deutschland | 1,0 | -4,6 | 2,7 |

| Frankreich | 1,8 | -8,0 | 6,7 |

| Italien | 0,3 | -8,9 | 6,2 |

| Spanien | 2,1 | -10,8 | 4,9 |

| Vereinigtes Königreich | 1,4 | -9,4 | 7,2 |

| USA | 2,3 | -3,4 | 5,6 |

| Japan | 0,0 | -4,5 | 1,6 |

| Aufstr. Märkte und Entwicklungsländer | 3,7 | -2,0 | 6,5 |

| ASEAN* | 4,9 | -3,4 | 3,1 |

| Brasilien | 1,4 | -3,9 | 4,7 |

| China | 6,0 | 2,3 | 8,1 |

| Indien** | 4,0 | -7,3 | 9,0 |

| Russland | 2,0 | -2,7 | 4,5 |

**) Fiskaljahr vom 01.04. bis 31.03.

Auch der Verband Deutscher Maschinen- und Anlagenbau (VDMA) hat seine Produktionsprognose für den Maschinenbau in Deutschland für 2021 unterjährig mehrfach angepasst: Im Januar 2021 lag sie bei real plus 4 % und wurde im April auf ein Plus von 7 % und im Juni auf ein Plus von 10 % erhöht, was im Oktober bestätigt wurde. Mitte Dezember 2021 korrigierte der VDMA seine Prognose wieder auf preisbereinigt plus 7 % zum Vorjahr. Laut revidierter Zahlen des Statistischen Bundesamts hat die Produktion im Maschinen- und Anlagenbau in Deutschland im Jahr 2021 um real 6,4 % zugelegt. Das entspricht nahezu der Schätzung der VDMA-Volkswirte. Zusammenfassend merkt der VDMA an: Das Produktionswachstum hätte deutlich größer ausfallen können, wenn Engpässe den Maschinenbau nicht so stark ausgebremst hätten, denn der Auftragseingang entwickelte sich preisbereinigt mit einem Plus von rund 32 % für das Gesamtjahr sehr vielversprechend. Infolge der rasant anziehenden Nachfrage gerieten die Lieferketten jedoch stark unter Druck. Hartnäckige Engpässe bei Vorprodukten und Rohstoffen waren die Folge. Besonders ausgeprägt zeigten diese sich bei Elektronikkomponenten und Metallerzeugnissen. Logistikengpässe erschwerten die Versorgungslage, etwa durch fehlende Europaletten und Container. Vorübergehende pandemiebedingte Schließungen von Häfen wie etwa in China wirkten sich ebenfalls negativ aus. In Summe erhöhte sich der Umsatz mit Maschinen und Anlagen um preisbereinigt 6,6 %. Im Fachzweig Druckereimaschinen stiegen die Auftragseingänge in 2021 um preisbereinigt 22,5 % im Vergleich zum Vorjahr an. Im vierten Quartal konnte ein Plus von 7,1 % erzielt werden. Der Umsatz erhöhte sich im Jahresvergleich um preisbereinigt 4,9 %. Im vierten Quartal lag der Umsatz um 1,8 % unter dem Vorjahresvergleichsquartal.

Die ersten Monate des Jahres 2022 stehen weltweit nach wie vor im Zeichen der Covid-Pandemie sowie des Russland-Ukraine Konflikts, der anhaltenden Lieferengpässen und damit einhergehenden Materialpreissteigerungen sowie der verringerten Transportkapazität und der gestiegenen Energiekosten.

Geschäftsverlauf

Gesamtaussage zum Geschäftsverlauf

Der Geschäftsverlauf der Koenig & Bauer-Gruppe wurde auch in 2021 von den Auswirkungen und Unsicherheiten der weltweiten Covid-19-Pandemie aufgrund der internationalen Ausrichtung und der hohen Exportorientierung beeinflusst. Belastend wirkten zudem Lieferengpässe und die damit verbundene Materialpreissteigerung sowie zu geringe Transportkapazitäten. Frühzeitig und umfassend hat die Koenig & Bauer-Gruppe umfangreiche Maßnahmen ergriffen, um sich auf die herausfordernden Rahmenbedingungen einzustellen. Das Unternehmen führte an seinen Standorten Test- und Impfangebote ein, um ein sicheres Arbeitsumfeld zu schaffen und um die notwendigen Dienstreisen von Mitarbeiter:innen zu vereinfachen. Trotz örtlicher Einschränkungen konnte die Produktion, die ausschließlich in Europa stattfindet, gewährleistet werden und die Ersatzteillager in Europa, Asien und USA waren in Betrieb, gelagerte Teile konnten täglich in die Welt gehen. Jedoch behinderten die Reisebeschränkungen die weltweiten Einsätze der Koenig & Bauer Monteur:innen und Servicetechniker:innen in Abhängigkeit des pandemischen Verlaufs. Daher kommt der modernen Fernwartungstechnik auch in der Pandemie-Zeit eine besondere Bedeutung zu. Über „Visual ServiceSupport“ ist die Koenig & Bauer-Gruppe rund um die Uhr für ihre Kund:innen erreichbar und ist in der Lage über 80 % der Serviceanfragen der Kund:innen sofort und ohne Anreise eines Service-Technikers schnell und einfach zu lösen. Die bereits im Vorjahr eingeführten Maßnahmen zur Aufrechterhaltung von Lieferfähigkeit, Servicebereitschaft und Ersatzteilversorgung wurden entsprechend weitergeführt und aufgrund der anhaltenden Lieferengpässe bei wichtigen Vorprodukten sowie der geringen Transportkapazitäten intensiviert. Bereits im Mai kündigte Koenig & Bauer eine moderate Preisanpassung für das gesamte Produktportfolio aufgrund der verringerten Verfügbarkeit von Rohmaterialien an.

Das Schlussquartal wurde zunehmend von der Delta-Variante des Corona-Virus, der Entwicklung bei den Impfquoten und durch das Auftauchen der neuen Omikron-Variante im November belastet. Zudem zeichnete sich ab, dass die globalen Material- und Kapazitätsengpässe wohl umfangreicher sind und länger andauern werden als ursprünglich erwartet und die weltweite Industrieproduktion behindern. Zudem stiegen die Energiekosten im vierten Quartal stark an, auch hier ist ein Ende nicht absehbar.

Das Unternehmen arbeitet im Geschäftsjahr 2021 erfolgreich an dem im September 2020 verabschiedeten Effzienzprogramm P24x. Die hierfür erforderlichen kurz- und mittelfristigen Einmalkosten für Personalmaßnahmen in Höhe von 57,6 Mio. € gingen im Geschäftsjahr 2020 aufwandswirksam als Rückstellung in das Konzernergebnis ein und konnte in 2021 aufgrund des Status der Personalzielerreichung per Saldo um rund 23 Mio. € reduziert werden. Für das Berichtsjahr erwartete Koenig & Bauer, dass sich der Hochlauf der Brutto-Einsparungen bereits mit mehr als 30 % der geplanten jährlichen Kosteneinsparungseffekte von über 100 Mio. € positiv auf die Ertragsentwicklung im Konzern auswirkt. Dieses Ziel wurde bereits nach neun Monaten mit rund 31 Mio. € erreicht. Zum 31. Dezember 2021 lagen Sie mit rund 46 Mio. € deutlich über dem Vorjahr. Dazu haben insbesondere Maßnahmen die auf die Produktivitätssteigerung des Konzerns abzielen sowie durch die Anpassung der Kapazitäten und der geringeren Qualitätsaufwendungen maßgeblich beigetragen. Durch Kostensenkungen im Vertrieb und Service sowie die Zusammenlegung von Konstruktion und Serviceabteilungen mehrerer Geschäftseinheiten sind nachhaltige Einsparungen generiert worden. Weiterhin sind durch erfolgreich durchgeführte Lieferantengesprächen, optimierten Skontobeziehungen wesentliche Einkaufserfolge erzielt worden, die ebenso den aktuellen Preissteigerungen grundlegend entgegenwirken.

Neben der Kosten- und Investitionsdisziplin durch Verbesserungen beim Working Capital und Cashflow stand die Liquiditätssicherung ebenfalls im Fokus. Auslastungsbedingt wurde seit dem 1. Januar 2021 neben den Instrumenten der Arbeitszeitflexibilisierung auch von der Kurzarbeit – jedoch nicht in dem Umfang wie im Vorjahr – an verschiedenen Standorten Gebrauch gemacht. Zur Stärkung der Stabilität und strategischen Flexibilität der Unternehmensgruppe steht dem Unternehmen seit November 2020 ein flexibler rückführbarer KfW-Kredit mit einem Volumen von bis zu 120 Mio. € zur Ergänzung der bestehenden syndizierten Kreditlinien zur Verfügung. Da während der Laufzeit des KfW-Kredits keine Dividendenausschüttungen erfolgen können, schlagen Vorstand und Aufsichtsrat der Hauptversammlung vor, den bei der Holdinggesellschaft Koenig & Bauer AG erzielten Bilanzgewinn in die Gewinnrücklagen einzustellen. Zur Wiederaufnahme von Dividendenausschüttungen strebt das Unternehmen eine möglichst frühzeitige Rückführung des KfW-Kredits an. Finanziell ist die Koenig & Bauer-Gruppe mit einer Konzerneigenkapitalquote von rund 29 % und mehr als 250 Mio. € frei verfügbaren liquiden Mitteln gut aufgestellt. Dazu hat auch das aktive Net Working Capital-Management im Berichtszeitraum positiv beigetragen.

Ende November 2021 veröffentlichte die Koenig & Bauer-Gruppe ihre Strategie „Exceeding Print“ und treibt die Transformation vom traditionellen Maschinenbauer zum agilen Technologiekonzern weiter voran. Dabei führt der bereits eingeschlagene Weg zu mehr Digitalisierung und größerer Modularität nicht nur zu mehr wirtschaftlichem Erfolg in den Kernmärkten von Koenig & Bauer, allen voran dem Verpackungsdruck. Druckverfahren werden material- und energiesparender und damit nachhaltiger. Darüber hinaus setzt sich Koenig & Bauer mit der neuen Konzernstrategie „Exceeding Print“ weitere engagierte Nachhaltigkeitsziele.

Die Verbesserung des operativen Ergebnisses in 2021 schritt von Quartal zu Quartal voran. Ende Dezember konnte mit 806,8 Mio. € – auch im Vergleich zu den Vorjahren – ein hoher Auftragsbestand verzeichnet werden. In den Segmenten zeigte sich die Erholung insbesondere ab dem ersten Quartal mit einem starken Auftragseingang im Segment Sheetfed. Im Juni folgte die zum Segment Special gehörende MetalPrint mit einem der besten Auftragseingänge in ihrer Firmengeschichte. Das ebenfalls zum Segment Special zählende Wertpapiergeschäft meldete sich im dritten Quartal mit einem starken Auftragseingang ebenfalls zurück. Im Segment Digital & Webfed zeigten sich beginnend im dritten Quartal Erholungstendenzen im Auftragseingang, die im vierten Quartal ausgebaut werden konnten.

Die Koenig & Bauer-Gruppe erzielte im Geschäftsjahr 2021 einen Umsatz von 1.115,8 Mio. € (2020: 1.028,6 Mio. €) und ein Konzernergebnis vor Zinsen und Steuern (EBIT) von 28,5 Mio. € (2020: -67,9 Mio. €) was einer EBIT-Marge von 2,6 % entspricht (2020: -6,6 %). Die Segmente trugen in 2021 zum EBIT wie folgt bei: Sheetfed 24,0 Mio. € (2020: -27,8 Mio. €), Digital & Webfed: -38,5 Mio. € (2020: -25,5 Mio. €), Special 34,9 Mio. € (2020: -31,8 Mio. €). Damit lag der Konzernumsatz in der prognostizierten Bandbreite von 7 – 10 % auf 1.100 – 1.135 Mio. € und die EBIT-Marge übertraf die eigene Prognose von 2,0 %. Die Segmente Sheetfed und Special haben zu dieser Ergebnisverbesserung überproportional beigetragen, während der Ergebnisbeitrag im Segment Digital & Webfed geringer ausfiel.

Mit der Veröffentlichung der Zahlen zum zweiten Quartal 2021 wurde die ursprüngliche Prognose konkretisiert. Sie ging von einem leichten organischen Umsatzwachstum von 4,0 % auf 1.070 Mio. € und einem ausgeglichenen EBIT aus und beinhaltete nicht die Anpassung der Restrukturierungsrückstellung für P24x.

Zusammenfassend ist die Geschäftsentwicklung und die wirtschaftliche Lage der Koenig & Bauer-Gruppe unter Berücksichtigung der Auswirkungen der Covid-Pandemie sowie der Lieferengpässe und damit verbundenen Materialpreissteigerung und zu geringer Transportkapazitäten im Geschäftsjahr 2021 besser als erwartet verlaufen.

Ertragslage

Auftragseingang im Konzern um rund 32 % gesteigert

Der Auftragseingang erholte sich im Verlauf des Jahres sukzessive wieder auf Vorkrisenniveau. Mit 1.290,6 Mio. € zum 31. Dezember 2021 überschritten die Konzernbestellungen den Vorjahreswert von 974,7 Mio. € um 32,4 % und lagen damit über dem Branchentrend für Druckereimaschinen von 22,5 %. Im vierten Quartal 2021 konnte im Vergleich zu dem bereits guten Vorjahresquartal ein Zuwachs um 19,1 % auf 312,0 Mio. € erzielt werden, der den Branchentrend für Oktober bis Dezember 2021 von 7,1 % deutlich übersteigt.

Auftragseingang des Konzerns

| in Mio. € | 2020 | 2021 |

| Sheetfed | 594,6 | 751,9 |

| Digital & Webfed | 109,0 | 142,3 |

| Special | 306,1 | 430,4 |

| Überleitung | -35,0 | -34,0 |

| Gesamt | 974,7 | 1.290,6 |

Konzernumsatz mit rund 9 % über Vorjahr

Mit 1.115,8 Mio. € lag der Konzernumsatz zum 31. Dezember 2021 trotz anhaltender pandemiebedingter Einschränkungen mit 8,5 % über dem Vorjahreswert (2020: 1.028,6 Mio. €). Damit wurde der Branchenwert für Druckereimaschinen, der laut VDMA bei einem Umsatzplus von 4,9 % lag, übertroffen. Die Umsatzerlöse erhöhten sich quartalsweise und im vierten Quartal konnte ein Umsatz von 328,4 Mio. € erzielt werden. Dieser lag mit 24,3 % über dem bereits guten Vorjahresquartal von 264,1 Mio. € und übertraf den negativen Branchendurchschnitt von -1,8 % deutlich.

Umsatzentwicklung des Konzerns

| in Mio. € | 2020 | 2021 |

| Sheetfed | 555,6 | 642,4 |

| Digital & Webfed | 128,9 | 121,4 |

| Special | 377,3 | 390,2 |

| Überleitung | -33,2 | -38,2 |

| Gesamt | 1.028,6 | 1.115,8 |

Knapp 30 % der Konzernumsätze wurden im Servicebereich erzielt. Damit wurde auch auf Basis eines im Vergleich zum Vorjahr gestiegenen Neumaschinengeschäfts, die Zielgröße von 30 % erreicht.

Konzernumsatzerlöse nach Produktgruppen

| in Mio. € | 2020 | 2021 |

| Service | 301,2 | 329,8 |

| Maschinen | 717,6 | 774,3 |

Die Konzernexportquote erhöhte sich von 84,6 % auf 86,2 %, bei einem deutlich auf 11,8 % gestiegenen Anteil Lateinamerikas und Afrikas (Vorjahr: 8,8 %) sowie einem auf 26,0 % gestiegenen Anteil Asiens und Pazifiks (Vorjahr: 24,8 %). Die Umsatzanteile in Deutschland mit 13,8 %, im europäischen Ausland mit 32,6 % und in Nordamerika mit 15,8 % lagen jeweils unter ihren Vorjahreswerten von 15,4 %, 32,9 % und 18,1 %.

Umsätze nach Regionen

| in Mio. € | 2020 | 2021 |

| Deutschland | 158,7 | 153,8 |

| Übriges Europa | 338,2 | 364,4 |

| Nordamerika | 185,9 | 176,7 |

| Asien/Pazifik | 255,2 | 289,6 |

| Afrika/Lateinamerika | 90,6 | 131,3 |

| Gesamt | 1.028,6 | 1.115,8 |

| in % | ||

| Deutschland | 15,4 | 13,8 |

| Übriges Europa | 32,9 | 32,6 |

| Nordamerika | 18,1 | 15,8 |

| Asien/Pazifik | 24,8 | 26,0 |

| Afrika/Lateinamerika | 8,8 | 11,8 |

Auftragsbestand steigt um rund 30 % auf ein hohes Niveau

Mit 806,8 Mio. € lag der Auftragsbestand zum 31. Dezember 2021 um 27,7 % über dem Vorjahreswert von 632,0 Mio. € und stellt damit auch im Vergleich zu den Vorjahren einen hohen Auftragsbestand dar und dient als solide Ausgangsbasis für das Geschäftsjahr 2022.

Auftragsbestand des Konzerns

| in Mio. € | 2020 | 2021 |

| Sheetfed | 332,1 | 441,6 |

| Digital & Webfed | 67,6 | 88,5 |

| Special | 237,4 | 277,6 |

| Überleitung | -5,1 | -0,9 |

| Gesamt | 632,0 | 806,8 |

Ergebnisverbesserung erreicht

Neben der auch in 2021 anhaltenden pandemischen Situation sowie eines herausfordernden Beschaffungsumfeldes konnte durch das beschleunigte Einsetzen der erwarteten Einspareffekte aus dem Effzienzprogramm P24x sowie der effzienteren Umsetzung der damit verbundenen Personalmaßnahmen eine Ergebnisverbesserung erreicht werden. Die Ergebnisverbesserung in den Segmenten stellte sich zu unterschiedlichen Zeitpunkten ein, da jedes Segment unterschiedlich auf die pandemische Situation sowie die Lieferengpässe und die damit einhergehenden Materialpreissteigerungen reagiert. Sondereffekte innerhalb des Jahres 2021, die eine Auswirkung auf den Geschäftsverlauf des Konzerns haben, waren die Anpassungen der Restrukturierungsrückstellungen für das Effzienzprogramm P24x von per Saldo rund 23 Mio. €. Im Vorjahr beliefen sich die Sondereffekte auf kumuliert rund -49 Mio. €. Dies wirkte sich entsprechend auf die Ertragslage des Konzerns aus. Das trotz der rückläufigen Entwicklung bei Digital & Webfed auf 29,6 % vom Umsatz (Vorjahr: 29,3 %) ausgebaute Servicegeschäft ist die Hauptertragsquelle des Konzerns. Mit dem Effzienzprogramm P24x wurde intensiv an der Verbesserung der Ergebnissituation auch im Neumaschinengeschäft gearbeitet. Mit der verabschiedeten Strategie „Exceeding Print“ fokussieren wir uns auf unsere Stärken und verfolgen damit auch mit Nachdruck, den Anteil vom Servicegeschäft am Konzernumsatz nachhaltig auf 30 % zu bringen.

EBIT-Marge von 2,6 % erreicht

Trotz Pandemie, weniger Kurzarbeit und einem positiven Volumen- und Mixeffekts erhöhte sich das Bruttoergebnis vom Umsatz in 2021 auch in Folge der gesunkenen Herstellkosten um 48,4 % auf 298,1 Mio. € (2020: 200,9 Mio. €). Entsprechend lag die Bruttomarge bei 26,7 % (2020: 19,5 %). Die F&E-Kosten lagen mit 46,7 Mio. € über dem Niveau des Vorjahres von 39,1 Mio. €. Die Vertriebskosten erhöhten sich leicht um 1,4 Mio. € auf 131,1 Mio. €. Im selben Zeitraum reduzierten sich die Verwaltungskosten um 6,3 Mio. € auf 88,4 Mio. €. Der Saldo aus sonstigen betrieblichen Aufwendungen und Erträgen belief sich auf -4,4 Mio. € nach -6,9 Mio. € im Vorjahr.

Damit ergibt sich in 2021 ein EBIT von 28,5 Mio. € (2020: -67,9 Mio. €). Die Verbesserung um 96,4 Mio. € im Vergleich zum Vorjahr ist trotz der geringeren Nutzung von Kurzarbeit (rund 22 Mio. €), eines trotz der gestiegenen Materialkosten im hohen einstelligen Millionen-Euro-Bereich positiven Volumen- und Mixeffekts (rund 1,2 Mio. €) sowie von kumulierten Sondereffekten im Vorjahr (rund 49 Mio. €) hauptsächlich auf die effizientere Umsetzung der Personalmaßnahmen im Rahmen von P24x zurückzuführen. Diese zeigt sich auch in der Anpassung der Restrukturierungsrückstellung für das Effzienzprogramm (per Saldo rund 23 Mio. €) sowie der P24x-Einspareffekte (rund 46 Mio. €). Insbesondere ist es Koenig & Bauer gelungen, die Einspareffekte aus der Nutzung von Kurzarbeit im Vorjahr durch langfristige und nachhaltige Maßnahmen im Rahmen von P24x zu ersetzen. Damit verbesserte sich die EBIT-Marge von -6,6 % auf 2,6 % in 2021. Bereinigt um die Anpassung der Restrukturierungsrückstellung für P24x ergibt sich ein EBIT von 5,7 Mio. € und im Vorjahr bereinigt um die kumulierten Sondereffekte ein EBIT von -18,9 Mio. €. Im vierten Quartal wurde ein EBIT von 11,8 Mio. € (2020: 6,2 Mio. €) erreicht und damit konnte die unterjährige Ergebnisverbesserung im Berichtszeitraum fortgesetzt werden.

Das Zinsergebnis von -9,5 Mio. € (2020: -5,6 Mio. €) führte zu einem Ergebnis vor Steuern (EBT) von 19,0 Mio. € gegenüber -73,5 Mio. € im Vorjahr. Die Steuern vom Einkommen und vom Ertrag beliefen sich auf 4,5 Mio. € (2020: 29,6 Mio. €). Der höhere Steueraufwand im Vorjahr resultiert vor allem aus Wertberichtigung von aktiven latenten Steuern auf Verlustvorträgen, die im Rahmen der Aufstellung einer neuen integrierten Fünfjahresplanung als nicht werthaltig angesehen wurden. Mit 14,5 Mio. € entspricht das Konzernergebnis im Geschäftsjahr 2021 (2020: -103,1 Mio. €) einem anteiligen Ergebnis je Aktie von 0,83 € (2020: -6,27 €).

Gewinn- und Verlustrechnung des Konzerns

| in Mio. € | 2020 | 2021 |

| Umsatzerlöse | 1.028,6 | 1.115,8 |

| Herstellungskosten des Umsatzes | -827,7 | -817,7 |

| Bruttoergebnis vom Umsatz | 200,9 | 298,1 |

| Forschungs-/Entwicklungskosten | -39,1 | -46,7 |

| Vertriebskosten | -129,7 | -131,1 |

| Verwaltungskosten | -94,7 | -88,4 |

| Sonstige betriebliche Aufwendungen ./. Erträge | -6,9 | -4,4 |

| Wertminderungsaufwendungen und -erträge | 1,6 | 0,9 |

| Sonstiges Finanzergebnis | – | 0,1 |

| Ergebnis vor Zinsen und Steuern (EBIT) | -67,9 | 28,5 |

| Zinsergebnis | -5,6 | -9,5 |

| Ergebnis vor Steuern (EBT) | -73,5 | 19,0 |

| Steuern vom Einkommen und Ertrag | -29,6 | -4,5 |

| Konzernergebnis | -103,1 | 14,5 |

| Ergebnis je Aktie | -6,27 | 0,83 |

| in % des Umsatzes | 2020 | 2021 |

| Herstellungskosten des Umsatzes | -80,5 | -73,3 |

| Forschungs-/Entwicklungskosten | -3,8 | -4,2 |

| Vertriebskosten | -12,6 | -11,7 |

| Verwaltungskosten | -9,2 | -7,9 |

| Sonstige betriebliche Aufwendungen ./. Erträge | -0,6 | -0,4 |

| Zinsergebnis | -0,5 | -0,9 |

| Steuern | -2,9 | 0,1 |

| Konzernergebnis | -10 | 1,3 |

Finanzlage

Deutliche Verbesserung im operativen und Free Cashflow und Abbau der Nettofinanzverschuldung erreicht

Der Cashflow aus betrieblicher Geschäftstätigkeit verbesserte sich signifikant von 12,2 Mio. € im Vorjahr auf 95,0 Mio. € im Berichtszeitraum. Der Cashflow aus Investitionstätigkeit beträgt -38,7 Mio. € (2020: -36,3 Mio. €). Der Free Cashflow verbesserte sich ebenfalls signifikant von -24,1 Mio. € im Vorjahr auf 56,3 Mio. €. Zu dem Anstieg um 80,4 Mio. € hat die Reduzierung des Net Working Capitals von 344,0 Mio. € zum 31. Dezember 2020 auf 297,1 Mio. € maßgeblich beigetragen. Aus der Finanzierungstätigkeit resultierte ein Cashflow von -68,4 Mio. € (31.12.2020: -25,0 Mio. €) aufgrund der Teilrückführung des Konsortialkredits in Höhe von 60,0 Mio. €. Ende Dezember 2021 lag der Finanzmittelbestand bei 129,5 Mio. € (31.12.2020: 137,8 Mio. €) und es standen mehr als 250 Mio. € frei verfügbare liquide Mittel zur Verfügung. Nach Abzug der Bankverbindlichkeiten von 126,6 Mio. € verbesserte sich die Nettofinanzposition deutlich um 50,0 Mio. € auf 2,9 Mio. € (31.12.2020: -47,1 Mio. €). Dem Konzern stehen syndizierte Kreditlinien von einem Konsortium aus ausgezeichneten Banken-Adressen mit einem Gesamtvolumen von 400 Mio. € zur Verfügung. Die aus einer Avalkreditlinie und revolvierenden Kreditlinie von jeweils 200 Mio. € bestehende Konsortialfinanzierung hat eine Laufzeit bis zum Dezember 2024. Vor dem Hintergrund der Covid-19-Pandemie und damit verbunden einberufenen Förderprogrammen hat sich Koenig & Bauer im Jahr 2020 darüber hinaus mithilfe der KfW und den bisherigen Konsortialbanken auf eine Erhöhung der revolvierenden Kreditlinie zu marktüblichen Konditionen um 120 Mio. € verständigen können, um die wirtschaftliche Stabilität des Unternehmens sicherzustellen. Die Laufzeit beträgt auch hier bis Dezember 2024. Der konzernweite Finanzierungsrahmen umfasst zudem weitere bilaterale Kreditlinien, auch für Avallinien.

Vermögenslage

Eigenkapitalquote auf rund 29 % erhöht

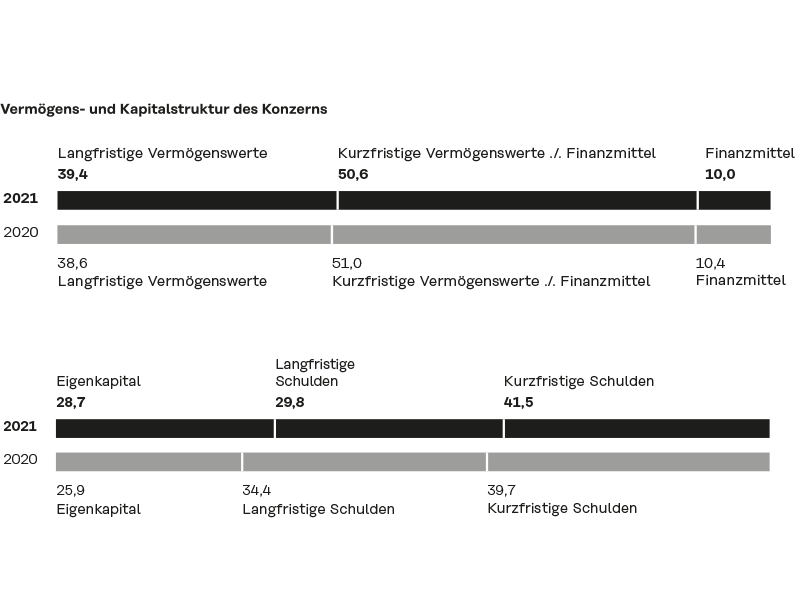

Zum Anstieg des Eigenkapitals auf 369,4 Mio. € und der Eigenkapitalquote auf 28,7 % (31.12.2020: 342,2 Mio. € und 25,9 %) trug das positive Konzernergebnis von 14,5 Mio. € (31.12.2020: -103,1 Mio. €) maßgeblich bei. Die Bilanzsumme der Koenig & Bauer-Gruppe reduzierte sich zum 31. Dezember 2021 auf 1.288,7 Mio. € und lag damit um 32,4 Mio. € unter dem Vorjahreswert von 1.321,1 Mio. €.

Aktiva: Net Working Capital reduziert

Im Berichtszeitraum wurden 36,5 Mio. € (31.12.2020: 46,5 Mio. €) in Sachanlagen und immaterielle Vermögenswerte für Bau- und IT-Projekte investiert. Das Investitionsvolumen beinhaltet aktivierte Entwicklungskosten von 5,5 Mio. € (31.12.2020: 11,8 Mio. €). Den Investitionen standen Abschreibungen in Höhe von 37,9 Mio. € (Vorjahr: 34,5 Mio. €) gegenüber.

Per Saldo haben sich die immateriellen Vermögenswerte und Sachanlagen von 392,3 Mio. € auf 387,3 Mio. € leicht reduziert. Bei leicht über dem Vorjahr liegenden Finanzinvestitionen und sonstigen finanziellen Forderungen sowie leicht gestiegener latenter Steueransprüche liegen die langfristigen Vermögenswerte mit 507,6 Mio. € nahezu auf dem Vorjahr von 509,7 Mio. €. Die kurzfristigen Vermögenswerte reduzierten sich um 30,3 Mio. € auf 781,1 Mio. € nach 811,4 Mio. € im Vorjahr. Zum Rückgang trugen insbesondere die verringerten Vorräte um 26,0 Mio. € auf 331,6 Mio. € (31.12.2020: 357,6 Mio. €) bei. Zum Geschäftsjahresende am 31. Dezember 2021 reduzierten sich die Zahlungsmittel und Zahlungsmitteläquivalente um 8,3 Mio. € auf 129,5 Mio. € (31.12.2020: 137,8 Mio. €). In der Folge ist das Net Working Capital zum 31. Dezember 2021 um 46,9 Mio. € auf 297,1 Mio. € gesunken (31.12.2020: 344,0 Mio. €).

Passiva: Abbau der Nettofinanzverschuldung im Zwölfmonatsvergleich erreicht

Das Eigenkapital der Koenig & Bauer-Gruppe erhöhte sich zum 31. Dezember 2021 auf 369,4 Mio. € Die Rückstellungen für Pensionen und ähnliche Verpflichtungen reduzierten sich zum 31. Dezember 2021 auf 140,8 Mio. € (31.12.2020: 165,6 Mio. €) hauptsächlich aufgrund des von 0,9 % zum 31. Dezember 2020 auf 1,5 % gestiegenen Abzinsungssatzes für inländische Pensionen. Die langfristigen sonstigen Rückstellungen stiegen um 7,6 Mio. € auf 47,9 Mio. € (31.12.2020: 40,3 Mio. €) an. Dagegen konnten die langfristigen Finanzschulden und sonstigen finanziellen Verbindlichkeiten zum Stichtag um 52,0 Mio. € auf 117,6 Mio. €, hauptsächlich aufgrund der Rückführung des Konsortialkredits von 60,0 Mio. €, reduziert werden (31.12.2020: 169,6 Mio. €). In Summe führte dies zu einer Reduzierung der langfristigen Schulden zum 31. Dezember 2021 um 69,3 Mio. € auf

384,7 Mio. € (31.12.2020: 454,0 Mio. €).

Demgegenüber steht eine leichte Erhöhung der kurzfristigen Schulden in Summe um 9,7 Mio. € auf 534,6 Mio. € (31.12.2020: 524,9 Mio. €). Die kurzfristigen sonstigen Rückstellungen reduzierten sich um 21,1 Mio. € insbesondere aufgrund der teilweisen Anpassung der Restrukturierungsrückstellung für P24x um per Saldo rund 23 Mio. € auf 103,7 Mio. € (31.12.2020: 124,8 Mio. €). Gegenläufig wirkte der Anstieg der kurzfristigen sonstigen Schulden um 29,4 Mio. € auf 251,2 Mio. € (31.12.2020: 221,8 Mio. €) aufgrund gestiegener Verbindlichkeiten aus sonstigen Steuern.

Entwicklung in den Segmenten

Sheetfed durchweg über Vorjahreswerten

Im Segment Sheetfed entwickelte sich insbesondere der Auftragseingang im Geschäftsjahr 2021 dank der Zuwächse bei den Bogenoffset-Maschinen und bei der Postpressfamilie sehr positiv. Auch führten mehr Serviceaufträge zu dem Anstieg um 26,5 % auf 751,9 Mio. €, der zudem über dem Branchendurchschnitt für Druckereimaschinen von 22,5 % lag (Vorjahr: 594,6 Mio. €). Zum Geschäftsjahresende legte der Umsatz um 15,6 % auf 642,4 Mio. € zu (Vorjahr: 555,6 Mio. €) und übertraf damit den Branchenwert laut VDMA von 4,9 % deutlich. Bei einer Book-to-Bill-Ratio von 1,17 (Vorjahr: 1,07) ist der Auftragsbestand von 332,1 Mio. € auf einen historischen Wert von 441,6 Mio. € zum 31. Dezember 2021 gestiegen. Das EBIT verbesserte sich um 51,8 Mio. € auf 24,0 Mio. €, was einer EBIT-Marge von 3,7 % (Vorjahr: -5,0 %) entspricht. Die Anpassung der Restrukturierungsrückstellung für P24x hat das EBIT um 8,9 Mio. € positiv beeinflusst.

Digital & Webfed zeigt Erholungstendenzen im Auftragseingang im zweiten Halbjahr

Der Auftragseingang im Segment Digital & Webfed war im ersten Halbjahr noch stark durch die pandemiebedingte Investitionszurückhaltung belastet, stieg kumuliert jedoch um 30,6 % auf 142,3 Mio. € (Vorjahr: 109,0 Mio. €) an und übertraf damit den Branchenwert von 22,5 %. Neben mehr Serviceaufträgen führten höhere Maschinenbestellungen im Wellpappendruck (Corru-Familie), im Rollendigitaldruck bei RotaJET-Anlagen und HP-Maschinen insbesondere im vierten Quartal sowie im flexiblen Verpackungsdruck zu dem Anstieg. Gegenläufig entwickelten sich die Bestellungen für Rollenoffsetdruckmaschinen. Der Umsatz lag mit 121,4 Mio. € leicht unter dem Vorjahreswert von 128,9 Mio. €. Der Auftragsbestand erhöhte sich zum 31. Dezember 2021 um 30,9 % auf 88,5 Mio. € (Vorjahr: 67,6 Mio. €). Das EBIT war neben den pandemiebedingten Kaufzurückhaltungen der Kund:innen noch durch Anlaufkosten und Investitionen in Produktweiterentwicklungen belastet und lag bei -38,5 Mio. € (Vorjahr: -25,5 Mio. €). Die EBIT-Marge lag damit bei -31,7 % nach -19,8 % im Vorjahr. Die Anpassung der Restrukturierungsrückstellung für P24x hat das EBIT mit 6,0 Mio. € negativ beeinflusst.

Special mit rund 40 % Auftragsplus

Im Segment Special lag der Auftragseingang zum 31. Dezember 2021 mit 430,4 Mio. € um 40,6 % über dem Wert des Vorjahres von 306,1 Mio. €. Damit übertraf der Anstieg auch den vom VDMA veröffentlichten Branchenwert von 22,5 %. Auch führten mehr Serviceaufträge aus allen Bereichen zu dem Auftragsplus. Nach 377,3 Mio. € im Vorjahr konnte der Umsatz um 3,4 % auf 390,2 Mio. € erhöht werden. Der Auftragsbestand lag zum Jahresende bei 277,6 Mio. € und damit um 16,9 % über dem Vorjahreswert von 237,4 Mio. €. Das EBIT konnte im Berichtszeitraum um 66,7 Mio. € auf 34,9 Mio. € (Vorjahr: -31,8 Mio. €) gesteigert werden, dazu hat vor allem ein starkes Schlussquartal beigetragen. Entsprechend lag die EBIT-Marge bei 8,9 % nach -8,4 % im Vorjahr. Die Anpassung der Restrukturierungsrückstellung für P24x hat das EBIT mit 18,1 Mio. € positiv beeinflusst.