Wirtschaftsbericht

Gesamtwirtschaftliche und branchenbezogene

Rahmenbedingungen

Die Weltwirtschaft ist laut den Schätzungen des Internationalen Währungsfonds (IWF) erneut nur moderat um 3,2 % gewachsen (Vj.: 3,3 %) und lag damit unter dem historischen Durchschnitt von 3,7 % (2000-2019). Die globale Inflation ging zurück und lag im Jahresdurchschnitt bei 4,2 % (Vj.: 6,8 %).

Regional setzten sich die Trends des Vorjahres fort. Die US-Wirtschaft lieferte solide Wachstumszahlen und entwickelte sich mit 2,8 % besser als erwartet. Der größte Wachstumsbeitrag kam hier aus dem Dienstleistungssektor, während sich der Güterkonsum nur schwach entwickelte.

Das Wachstum in der Euro-Zone war weiterhin gedämpft, was vor allem auf die anhaltende Schwäche des verarbeitenden Gewerbes und der Warenexporte zurückzuführen ist. Weitere Zinssenkungen der Europäischen Zentralbank, der Inflationsrückgang und gestiegenen Nominallöhne wirkten sich aufgrund von gestiegenen Unsicherheiten und der damit verbundenen höheren Sparneigung nur bedingt auf die Konsumbereitschaft der Verbraucher aus. Die anhaltenden Kriege in der Ukraine und die Eskalation des Konflikts im Nahen Osten belasten weiterhin die europäische Wirtschaft. Die größte Wachstumsrate der europäischen Mitgliedsstaaten verzeichnete erneut Spanien mit 3,1 % und die niedrigste erneut Deutschland mit Minus 0,2 %. In Deutschland standen konjunkturelle und strukturelle Belastungen im Jahr 2024 einer besseren wirtschaftlichen Entwicklung im Wege. Dazu zählten insbesondere die zunehmende Konkurrenz für die deutsche Exportwirtschaft auf wichtigen Absatzmärkten, hohe Energiekosten, ein nach wie vor erhöhtes Zinsniveau, aber auch unsichere wirtschaftliche Aussichten. Neben Deutschland verzeichnete Japan auch ein Minus von 0,2 %. Im Jahresvergleich lag das Wachstum in China mit 4,8 % unter den Erwartungen. In Indien verlangsamte sich das Wachstum um auf 6,5 % (Vj.: 8,2 %).

Die Nachfrage nach Investitionsgütern entwickelte sich angesichts anhaltender lokaler Krisen, geopolitischer Unsicherheiten und Risiken auch 2024 rückläufig. Zusätzlich belasteten tiefgreifende strukturelle Veränderungen und Überkapazitäten in einigen Abnehmerbranchen die Maschinenindustrie. Anders als im Jahr 2023, als die Auftragsbestände hoch waren und somit Produktions- und Verkaufszahlen pufferten, musste 2024 die Produktion in vielen Unternehmen gedrosselt werden und die Umsatzentwicklung fiel preisbereinigt oft negativ aus. Die EU-Maschinenproduktion schrumpfte laut dem Verband Deutscher Maschinen- und Anlagenbau (VDMA) nach ersten vorläufigen Zahlen preis- und kalenderbereinigt um rund 7 %, nach einem Rückgang im Vorjahr um 1,4 %. Das kumulierte Umsatzwachstum für das Jahr 2024 beläuft sich auf geschätzt -6,0 %. Die Produktion im Maschinen- und Anlagenbau in Deutschland ist nach vorläufigen Berechnungen des Statistischen Bundesamtes im Vergleich zum Vorjahr im Jahr 2024 um real 7,5 % gesunken. Laut dem VDMA wurden im Jahr 2024 preisbereinigt 7,5 % weniger Maschinen und Anlagen bestellt als im Vorjahr. Der Umsatz mit Maschinen und Anlagen ging im Vergleich zum Vorjahreszeitraum um 8,0 % zurück.

Im Fachzweig Druckereimaschinen stieg der Auftragseingang im Jahr 2024 indes um 7,5 % über den Vorjahreswert. Umsatzseitig war es ein Minus von 15,4 % im Vergleich zum Wert des Vorjahres.

Quelle: VDMA, Ausgabe „Maschinenbaukonjunktur 2024/Ausblick 2025“ vom 13.02.2025

Bruttoinlandsprodukt zum Vorjahr in Prozent

| Land/Region | 2022 | 2023 | 2024 (Schätzung) |

| Welt | 3,6 | 3,3 | 3,2 |

| Entwickelte Volkswirtschaften | 2,9 | 1,7 | 1,7 |

| Euro-Zone | 3,3 | 0,4 | 0,8 |

| Deutschland | 1,4 | -0,3 | -0,2 |

| Frankreich | 2,6 | 1,1 | 1,1 |

| Italien | 4,7 | 0,7 | 0,6 |

| Spanien | 6,2 | 2,7 | 3,1 |

| Vereinigtes Königreich | 4,8 | 0,3 | 0,9 |

| USA | 2,5 | 2,9 | 2,8 |

| Japan | 1,2 | 1,5 | -0,2 |

| Aufstr. Märkte und Entwicklungsländer | 4,0 | 4,4 | 4,2 |

| ASEAN* | 5,4 | 4,0 | 4,5 |

| Brasilien | 3,0 | 3,2 | 3,7 |

| China | 3,0 | 5,2 | 4,8 |

| Indien** | 7,0 | 8,2 | 6,5 |

| Russland | -1,2 | 3,6 | 3,8 |

**) Fiskaljahr vom 01.04. bis 31.03.

Quelle: IMF World Economic Outlook Update January 2025, für 2022: IMF October 2024 Database.

Geschäftsverlauf

Gesamtaussage zum Geschäftsverlauf

Der Geschäftsverlauf der Koenig & Bauer-Gruppe war im Berichtsjahr 2024 weiterhin von einem anspruchsvollen globalwirtschaftlichen Marktumfeld geprägt. Anhaltende Unsicherheiten und Investitionszurückhaltung, steigende Kosten, geopolitische Spannungen und Handelskonflikte sowie die Ankündigung von Handelszöllen prägen nach wie vor das Geschehen.

Trotz dieser Herausforderungen nutzte das Unternehmen die drupa, die Weltleitmesse der Druck- und Grafikindustrie, erfolgreich, um seine Innovationsführerschaft zu demonstrieren und den direkten Austausch mit Kunden und Markeninhabern zu intensivieren. Entsprechend stieg der Auftragseingang im Berichtsjahr um 8,9 % auf 1.402,7 Mio. € (Vj.: 1.287,9 Mio. €). Insbesondere im Verpackungsdruck profitiert Koenig & Bauer von einer robusten Nachfrage, da Verpackungen – vor allem in den Bereichen Lebensmittel, Getränke und Konsumgüter – weiterhin stark nachgefragt werden. Die Geschäftseinheit Banknote Solutions konnte im Berichtsjahr zudem weitere Aufträge gewinnen, die Auslieferung der Maschinen wird über mehrere Jahre erfolgen. Dies führte in Summe zu dem höchsten Jahresendauftragsbestand von 1039,8 Mio. € (Vj.: 911,5 Mio. €) in der jüngsten Geschichte von Koenig & Bauer und dient als starke Ausgangsbasis für das Geschäftsjahr 2025 und darüber hinaus.

Um den aktuellen Herausforderungen zu begegnen, hat Koenig & Bauer frühzeitig reagiert. Gegen Ende des vergangenen Geschäftsjahres initiierte der Vorstand das Fokusprogramm „Spotlight“, um das Unternehmen angesichts steigender Kosten und zunehmender Komplexität aufgrund interner und externer Faktoren gestärkt durch die gegenwärtige herausfordernde Marktphase zu führen. Im Rahmen von „Spotlight“ wurden im Berichtsjahr gezielte Maßnahmen zur nachhaltigen Ertragssteigerung in profitablen und zur Restrukturierung in nicht-profitablen Bereichen sowie organisatorische Optimierungen auf den Weg gebracht. Sie belasten das Konzern-EBIT, legen aber gleichzeitig das Fundament für ein profitables Wachstum in den kommenden Jahren.

Am 28. November 2024 wurde die Neuaufstellung des Konzerns, die in mehreren Schritten erfolgen wird, bekannt gegeben. Ab 2025 stellt sich Koenig & Bauer mit einer neuen Segmentstruktur auf, die noch passgenauer auf die aktuellen und zukünftigen Kundenbedürfnisse zugeschnitten und noch näher am jeweiligen Geschäftsmodell ausgerichtet ist. Die Verschlankung der Strukturen führt zu einer Reduzierung von drei auf zwei Segmente: Paper & Packaging Sheetfed Systems (P&P) sowie Special & New Technologies (S&T). Damit einhergehend verändern sich die zentralen Verantwortlichkeiten in den operativen und Querschnittsfunktionen. Einige Aufgaben werden wieder stärker in den Segmenten verankert, wodurch die Rolle des zentralen Konzern-COO entfällt. Infolgedessen ist Michael Ulverich im besten Einvernehmen zum 30. November 2024 aus dem Vorstand ausgeschieden. Der Fokus des Konzerns bleibt weiterhin auf dem wachsenden Verpackungsmarkt. Perspektivisch ermöglicht der Konzernumbau die Verkleinerung des Vorstands auf eine:n CEO und eine:n CFO und ist Teil eines schrittweisen Generationenübergangs. Im Laufe des Jahres 2025 werden weitere Schritte der Neuausrichtung sukzessive umgesetzt.

Trotz des herausfordernden wirtschaftlichen Umfelds deutete die Normalisierung der Geschäftsentwicklung im dritten Quartal auf ein starkes Schlussquartal 2024 hin, sodass der Vorstand Teilziele definierte, die auch zur Erfüllung der aktualisierten Jahresprognose erforderlich waren:

Hoher Auftragseingang im Segment Sheetfed: Es ist mit keinem Nachfragerückgang infolge der Leitmesse drupa zu rechnen, vielmehr wird ein Auftragseingang auf dem Niveau des zweiten Quartals oder darüber erwartet.

Positiver Free Cashflow: Durch aktives Net-Working-Capital-Management soll zum 31. Dezember ein positiver Free Cashflow erzielt werden.

Effizienzvorteile aus „Spotlight“: Fokusprogramm soll einen positiven EBIT-Effekt in Höhe von 15 bis 20 Mio. € realisieren.

Starkes operatives EBIT: Zudem soll der historisch starke Auftragsbestand und ein über einer durchschnittlichen Quartalsperformance liegender operativer Ergebnisbeitrag aus dem Segment Special, der hauptsächlich aus einem starken Auftragseingang in Q4 2023 resultiert, zu einem operativen EBIT nach drupa im Schlussquartal von 45 bis 50 Mio. € führen.

Die Erreichung aller Teilziele im vierten Quartal 2024 unterstreicht die Fähigkeit des Unternehmens, auch in einem herausfordernden Marktumfeld die prognostizierten Ergebnisse zu erzielen.

Entsprechend erzielte die Koenig & Bauer-Gruppe im Geschäftsjahr 2024 einen Umsatz von 1.274,4 Mio. € (Vj.: 1.326,8 Mio. €) und ein operatives EBIT, bereinigt um die Kosten für die Leitmesse drupa, von 25,8 Mio. € (Vj.: 29,9 Mio. €). Dies entspricht einer operativen EBIT-Marge bereinigt um drupa von 2,0 % (Vj.: 2,3 %).

Damit lag der Konzernumsatz mit einem leichten Rückgang um rund 4 % im Rahmen der am 25. Juli 2024 angepassten Prognose von 1,3 Mrd. €, die auch der ursprünglichen Prognose entsprach. Mit 25,8 Mio. € lag das operative EBIT bereinigt um die Kosten für die Leitmesse drupa am prognostizierten unteren Ende des Korridors von 25 bis 40 Mio. € der angepassten Prognose.

Das Berichtsjahr war dabei von negativen Sondereffekten geprägt. Aus dem Fokusprogramm „Spotlight“ ergeben sich notwendige, nicht operative Sondereinflüsse. Sie betreffen hauptsächlich Sach- und Personalkostenanpassungen und lagen bei 50,4 Mio. € und damit leicht über dem angestrebten oberen Ende des Korridors von 30 bis 45 Mio. €, die aufwandswirksam im Konzernergebnis erfasst wurden. Hinzu kamen Einmalkosten für die drupa in Höhe von 10,5 Mio. €. Im Kapitel Ziele und Strategie auf der Seite 26 ist das Fokusprogramm „Spotlight“ ausführlich dargestellt.

In der Folge wurde ein Konzern-EBIT von -35,1 Mio. € (Vj.: 29,9 Mio. €) erzielt, was einer EBIT-Marge von -2,8 % (Vj.: 2,3 %) entspricht. In der Annahme, dass für „Spotlight“ nicht operative Sondereinflüsse an der Obergrenze des erwarteten Korridors von 30 bis 45 Mio. € anfallen, ging das Unternehmen davon aus, das untere Ende des Korridors für das Konzern-EBIT von

-15 bis -30 Mio. € (-1,2 % bis -2,3 % EBIT-Marge) zu erreichen. Die nicht operativen Sondereinflüsse überstiegen mit 50,4 Mio. € den erwarteten Korridor infolge der Entscheidung des Vorstands, das CS-MetalCan-Projekt für den zweiteiligen Getränkedosendruck einzustellen. Hierfür fielen zusätzliche nicht operative Sondereinflüsse von ca. 5,4 Mio. € an.

Mit -24,6 Mio. € (Vj.: 29,9 Mio. €) wurde ein EBIT bereinigt um drupa erzielt, was einer EBIT-Marge von -1,9 % (Vj.: 2,3 %) entspricht. Der Rückgang ist auf die oben dargestellten nicht operativen Sondereinflüsse aus dem Fokusprogramm „Spotlight“ zurückzuführen. Infolgedessen konnte die ursprüngliche Prognose, die von einem EBIT bereinigt um drupa zwischen 15 und 30 Mio. € ausging, nicht erfüllt werden. Dies ist damit begründet, dass die tatsächlichen Auswirkungen des Fokusprogramms „Spotlight“ zum Zeitpunkt der ursprünglichen Prognoseerstellung noch unbekannt waren und die dafür notwendigen nicht operativen Sondereinflüsse nicht berücksichtigt werden konnten. Wie angekündigt, erfolgte die Skalierung und Detaillierung von „Spotlight“ erst nach der drupa auf Basis der realen Effekte.

Zum EBIT trugen die Segmente im Berichtsjahr wie folgt bei: Sheetfed 17,1 Mio. € (Vj.: 29,8 Mio. €), Digital & Webfed: -53,3 Mio. € (Vj.: -23,9 Mio. €), Special -5,2 Mio. € (Vj.: 23,0 Mio. €). Die Segmente trugen 2024 zum Umsatz wie folgt bei: Sheetfed: 734,8 Mio. € (Vj.: 779,8 Mio. €), Digital & Webfed: 157,6 Mio. € (Vj.: 172,3 Mio. €), Special: 407,4 Mio. € (Vj.: 413,7 Mio. €).

Durch die vorgenannten nicht operativen Sondereinflüsse aus „Spotlight“ war das Segment-EBIT von Digital & Webfed mit 27,4 Mio. € und das Segment-EBIT von Special mit 15,7 Mio. € Sach- und Personalkostenanpassungen belastet. Für das Segment Digital & Webfed fielen 0,4 Mio. € und für das Segment Special 2,7 Mio. € drupa Kosten an. Im Kapitel „Entwicklung in den Segmenten“ auf der Seite 42 werden die Segmententwicklungen detailliert dargestellt.

Finanziell ist die Koenig & Bauer-Gruppe mit einer Konzerneigenkapitalquote von 23,3 % (Vj.: 28,7 %) und mehr als 150 Mio. € frei verfügbaren liquiden Mitteln gut aufgestellt. Dazu hat auch das aktive Net Working Capital-Management im Berichtszeitraum beigetragen.

Vor dem Hintergrund der Ergebnisentwicklung im Geschäftsjahr 2024 und des anhaltend herausfordernden globalwirtschaftlichen Marktumfeldes schlagen Vorstand und Aufsichtsrat der Hauptversammlung vor, auf die Ausschüttung einer Dividende für das Geschäftsjahr in Anbetracht des Bilanzergebnisses der Koenig & Bauer AG zu verzichten. Da die angemessene Beteiligung der Aktionär:innen am Unternehmenserfolg für Koenig & Bauer von hoher Bedeutung ist, sieht die Dividendenpolitik vor, dass bei profitabler Geschäftsentwicklung im Jahr eine Ausschüttung von 15 – 35 % des Konzernergebnisses bei einer Mindestdividende von 0,3 € pro Aktie angestrebt wird.

Zusammenfassend ist die Geschäftsentwicklung und die wirtschaftliche Lage der Koenig & Bauer-Gruppe unter Berücksichtigung der globalen Herausforderungen im Geschäftsjahr 2024 sowie der angepassten Prognose und der adjustierten „Spotlight“ Maßnahmen im Rahmen der Erwartungen verlaufen.

Ertragslage

Auftragseingang des Konzerns

| in Mio. € | 2023 | 2024 |

| Sheetfed | 606,2 | 732,5 |

| Digital & Webfed | 179,8 | 160,6 |

| Special | 538,8 | 541,9 |

| Überleitung | -36,9 | -32,2 |

| Gesamt | 1.287,9 | 1,402,7 |

Mit einem Plus von 8,9 % im Vergleich zum Vorjahr entwickelte sich der Auftragseingang im drupa Jahr 2024 erwartungsgemäß positiv und lag bei 1.402,7 Mio. € (Vj.: 1.287,9 Mio. €). In den Segmenten ergab sich folgendes Bild: Der Auftragseingang in Sheetfed übertraf mit 732,5 Mio. € den Vorjahreswert um 20,8 %. Das starke Schlussquartal, das nach der drupa keinen Nachfragerückgang verzeichnete und das stärkste Quartal des Jahres war, trug maßgeblich zu diesem positiven Ergebnis bei. Im Segment Digital & Webfed blieben die Bestellungen mit 160,6 Mio. € um 10,7 % unterhalb des Vorjahreswertes zurück. Dennoch zeigten die Auftragseingänge eine positive Entwicklung von Quartal zu Quartal und führten dazu, dass sich die Aufträge im zweiten Halbjahr gegenüber dem ersten Halbjahr mehr als verdoppelten. Das Segment Special konnte auf einem hohen Vorjahresniveau den Auftragseingang um 0,6 % auf 541,9 Mio. € steigern. Damit entwickelten sich die Bestellungen besser als der Branchendurchschnitt für Druckereimaschinen, der für 2024 nach dem VDMA ein Plus im Auftragseingang von 7,5 % verzeichnete.

Umsatzentwicklung des Konzerns

| in Mio. € | 2023 | 2024 |

| Sheetfed | 779,8 | 734,8 |

| Digital & Webfed | 172,3 | 157,6 |

| Special | 413,7 | 407,4 |

| Überleitung | -39,0 | -25,4 |

| Gesamt | 1.326,8 | 1.274,4 |

Konzernumsatzerlöse nach Produktgruppen

| in Mio. € | 2023 | 2024 |

| Service | 383,5 | 396,9 |

| Maschinen | 925,3 | 862,1 |

| Sonstiges | 18,0 | 15,4 |

| Gesamt | 1.326,8 | 1.274,4 |

Konzernumsätze nach Regionen

| in Mio. € | 2023 | 2024 |

| Deutschland | 173,3 | 163,7 |

| Übriges Europa | 386,8 | 364,9 |

| Nordamerika | 300,1 | 367,1 |

| Asien/Pazifik | 325,8 | 262,5 |

| Afrika/Lateinamerika | 140,8 | 116,2 |

| Gesamt | 1.326,8 | 1.274,4 |

| in % | ||

| Deutschland | 13,1 | 12,9 |

| Übriges Europa | 29,1 | 28,6 |

| Nordamerika | 22,6 | 28,8 |

| Asien/Pazifik | 24,5 | 20,6 |

| Afrika/Lateinamerika | 10,7 | 9,1 |

Der Konzernumsatz lag in einem anhaltend herausfordernden Marktumfeld im Berichtsjahr bei 1.274,4 Mio. € und damit 3,9 % unter dem Vorjahreswert von 1.326,8 Mio. €. Sequenziell verbesserte sich die Umsatzentwicklung in allen Segmenten jedoch von Quartal zu Quartal und führte zu einem stärkeren zweiten Halbjahr.

Das Segment Sheetfed blieb hauptsächlich aufgrund des Rückgangs im Auftragseingang in Q3 2023 mit 5,8 % unter seinem Vorjahreswert zurück. Im Segment Special führte ein lieferbedingter geringerer Percentage-of-Completion (POC)-Leistungsfortschritt als im Vorjahr in der Geschäftseinheit Banknote Solutions zu einem Umsatzrückgang von 1,5 %. Der Umsatz im Segment Digital & Webfed ist im Vergleich zum Vorjahr um 8,5 % gesunken. Grund dafür ist eine außergewöhnlich hohe Umsatzspitze im vierten Quartal des Vorjahres.

Die Umsätze der Koenig & Bauer-Gruppe lagen weit über dem Branchenumsatz für Druckereimaschinen, der nach dem VDMA ein Minus von 15,4 % im Jahr verzeichnete. Die gute Auftragslage im drupa Jahr zeigt sich auch in der Book-to-bill-Ratio von 1,10 (Vj.: 0,97). Auch konnte eine Steigerung des Umsatzanteils im Servicegeschäft auf 31,1 % (Vj.: 28,9 %) erzielt werden.

Die Konzernexportquote erhöhte sich leicht von 86,9 % im Vorjahr auf 87,1 % im Berichtsjahr. Dazu hat maßgeblich der gute Geschäftsverlauf in Nordamerika beigetragen, was zu einem Anstieg des Anteils in Nordamerika auf 28,8 % (Vj.: 22,6 %) geführt hat. Dagegen reduzierten sich die Anteile in Deutschland mit 12,9 % (Vj.: 13,1 %), im übrigen Europa mit 28,6 % (Vj.: 29,1 %), in Asien mit 20,6 % (Vj.: 24,5 %) und in Lateinamerika und Afrika mit 9,1 % (Vj.: 10,7 %) und lagen jeweils unter den Vorjahreswerten.

Auftragsbestand des Konzerns

| in Mio. € | 2023 | 2024 |

| Sheetfed | 409,3 | 407,0 |

| Digital & Webfed | 119,8 | 122,8 |

| Special | 378,5 | 513,0 |

| Überleitung | 3,9 | -3,0 |

| Gesamt | 911,5 | 1.039,8 |

Der Auftragsbestand erhöhte sich zum Ende des Berichtszeitraums um 14,1 % auf 1.039,8 Mio. € (Vj.: 911,5 Mio. €) und markiert damit den höchsten Jahresendstand in der jüngsten Geschichte von Koenig & Bauer. Er dient als solide Basis für das Geschäftsjahr 2025 und darüber hinaus, ist jedoch nicht gleichmäßig auf alle Geschäftsbereiche verteilt.

Gewinn- und Verlustrechnung des Konzerns

| in Mio. € | 2023 | 2024 |

| Umsatzerlöse | 1.326,8 | 1.274,4 |

| Herstellungskosten des Umsatzes | -979,3 | -979,4 |

| Bruttoergebnis vom Umsatz | 347,5 | 295,0 |

| Forschungs-/Entwicklungskosten | -57,5 | -54,5 |

| Vertriebskosten | -158,1 | -171,0 |

| Verwaltungskosten | -104,7 | -104,0 |

| Sonstige betriebliche Erträge | 24,9 | 19,4 |

| Sonstige betriebliche Aufwendungen | -25,8 | -23,7 |

| Wertminderungsaufwendungen und -erträge | 3,0 | 3,3 |

| Sonstiges Finanzergebnis | 0,6 | 0,4 |

| Ergebnis vor Zinsen und Steuern (EBIT) | 29,9 | -35,1 |

| Sonstige Zinsen und ähnliche Erträge | 2,3 | 4,9 |

| Sonstige Zinsen und ähnliche Aufwendungen | -19,2 | -29,0 |

| Zinsergebnis | -16,9 | -24,1 |

| Ergebnis vor Steuern (EBT) | 13,0 | -59,2 |

| Steuern vom Einkommen und Ertrag | -10,2 | -10,6 |

| Konzernergebnis | 2,8 | -69,8 |

| davon | ||

| Anteilseigner des Mutterkonzerns | 2,6 | -70,1 |

| Anteile anderer Gesellschafter | 0,2 | 0,3 |

| Ergebnis je Aktie (in €, verwässert/unverwässert) | 0,16 | -4,24 |

Das Bruttoergebnis des Umsatzes reduzierte sich im Berichtszeitraum um 15,1 % auf 295,0 Mio. € (Vj.: 347,5 Mio. €) bei einer Bruttomarge von 23,1 % (Vj.: 26,2 %). Die Aufwendungen für Forschung & Entwicklung reduzierten sich um 3,0 Mio. € auf 54,5 Mio. € (Vj.: 57,5 Mio. €) was im Wesentlichen auf den konsequenten Go-to-Market-Ansatz der Produkte zurückzuführen ist. Die Vertriebskosten erhöhten sich um 12,9 Mio. € hauptsächlich aufgrund der gestiegenen Werbekosten, die im Wesentlichen die Aufwendungen für die drupa enthalten, auf 171,0 Mio. € (Vj.: 158,1 Mio. €). Die Verwaltungskosten reduzierten sich auch aufgrund erster Einspareffekte aus dem Fokusprogramm „Spotlight“ um 0,7 Mio. € auf 104,0 Mio. € (Vj.: 104,7 Mio. €). Der Saldo aus sonstigen Aufwendungen und Erträgen sowie des Finanzergebnisses lag bei -3,9 Mio. € nach -0,3 Mio. € im Vorjahr, unter anderem bedingt durch Fremdwährungsbewertungen. In Summe ergibt sich ein EBIT von -35,1 Mio. € (Vj.: 29,9 Mio. €), was einer EBIT-Marge von -2,8 % nach 2,3 % im Vorjahr entspricht. Ursächlich hierfür war die verhältnismäßig schwache Auftragslage in Q3 2023 im Segment Sheetfed und ein lieferbedingter geringerer Percentage-of-Completion (POC)-Leistungsfortschritt als im Vorjahr in der Geschäftseinheit Banknote Solutions, der in Summe auch zu einem negativen Volumen- und Mixeffekt ( 4,2 Mio. €) geführt hat. Hinzu kamen nicht operative Sondereinflüsse für das Fokusprogramm „Spotlight“ in Höhe von 50,4 Mio. € und die Kosten für die Weltleitmesse drupa in Höhe von 10,5 Mio. €, die das Ergebnis erwartungsgemäß belastet haben. Dementsprechend lag das operative EBIT bei 15,3 Mio. € (Vj.: 29,9 Mio. €), was einer operativen EBIT-Marge von 1,2 % nach 2,3 % im Vorjahr entspricht. Das operative EBIT im vierten Quartal lag bei 46,5 Mio. € (Vj.: 32,0 Mio. €) und ist damit, wie erwartet, das stärkste Quartal im ganzen Jahr. Das operative EBIT bereinigt um drupa lag bei 25,8 Mio. € (Vj.: 29,9 Mio. €), was einer EBIT-Marge bereinigt um drupa von 2,0 % (Vj.: 2,3 %). Bei einem unter dem Vorjahresniveau liegenden Zinsergebnis von -24,1 Mio. € (Vj.: -16,9 Mio. €), hauptsächlich aufgrund gestiegener Zinsen gegenüber Kreditinstituten, ergibt sich ein Ergebnis vor Steuern von -59,2 Mio. € (Vj.: 13,0 Mio. €). Nach Steuern vom Einkommen und Ertrag, von 10,6 Mio. € (Vj.: 10,2 Mio. €), lag das Konzernergebnis im Geschäftsjahr 2024 bei -69,8 Mio. € (Vj.: 2,8 Mio. €). Dies entspricht einem anteiligen Ergebnis je Aktie von -4,24 € (Vj.: 0,16 €).

Finanzlage

Der Cashflow aus betrieblicher Geschäftstätigkeit lag bei 73,4 Mio. € (Vj.: -31,8 Mio. €). Die verbesserte operative Leistung im Vergleich zum Vorjahr ist insbesondere bedingt durch das aktive Net Working Capital-Management, mit dem Vorräte abgebaut und Forderungen und sonstige Vermögenswerte reduziert wurden. Dagegen sind die Verbindlichkeiten und sonstige Schulden angestiegen. Zudem sind die erhaltenen Anzahlungen im Vergleich zum Vorjahreszeitraum stärker gestiegen. Der Cashflow aus Investitionstätigkeit stand aufgrund der Investitionszurückhaltung im Berichtsjahr mit -41,8 Mio. € über dem Niveau des Vorjahres von -61,6 Mio. €. Für das Gesamtjahr ergab sich ein stark positiver Free Cashflow der im Saldo bei 31,6 Mio. € (Vj.: -93,4 Mio. €) lag. Zu der Verbesserung hat im Wesentlichen die Veränderung im Net Working Capital beigetragen, das zum 31. Dezember 2024 bei 294,2 Mio. € (Vj.: 379,0 Mio. €) lag. Es wurde über ein Programm zur Optimierung der Supply Chain Financing mit 14,4 Mio. € (Vj.: 22,4 Mio. €) positiv beeinflusst. Aus der Finanzierungstätigkeit resultierte ein Cashflow von 1,3 Mio. € (Vj.: 61,2 Mio. €), der neben der Veränderungen im Konsortialkredit auch durch Ein- und Auszahlungen gegenüber einem Finanzdienstleister beeinflusst wurde. Ende Dezember 2024 lag der Finanzmittelbestand bei 133,7 Mio. € (Vj.: 96,4 Mio. €). Nach Abzug der Bankverbindlichkeiten von 261,8 Mio. € (Vj.: 244, Mio. €) lag die Nettofinanzposition bei -128,1 Mio. € (Vj.: -147,6 Mio. €).

Dem Konzern stehen syndizierte Kreditlinien von einem Konsortium aus

Banken-Adressen mit einem Gesamtvolumen von 500 Mio. € zur Verfügung. Neben einer revolvierenden Barkreditlinie von 300 Mio. € umfasst die Konsortialfinanzierung eine Avalkreditlinie in Höhe von 200 Mio. €. Die Kreditlinien haben eine Laufzeit von fünf Jahren, somit bis Oktober 2028, die im Konsens der Kreditgeber optional um zusätzliche zwei Jahre verlängert werden können. Um zudem den Stellenwert, den Koenig & Bauer dem Thema Nachhaltigkeit beimisst, auch im Bereich der Finanzierung hervorzuheben, enthält der Vertrag auch ESG-Komponenten, die jährlich in einem Bonus-Malus-Verfahren bewertet werden und je nach Erreichung der ESG-Zielwerte die Finanzierungskosten reduzieren (Bonus) bzw. die Finanzierungskosten erhöhen (Malus). Der konzernweite Finanzierungsrahmen umfasst zudem weitere bilaterale Kreditlinien, vor allem als Avalkreditlinien.

Vermögenslage

Zum 31. Dezember 2024 lag das Eigenkapital bei 331,2 Mio. € und die Eigenkapitalquote bei 23,3 % (31. Dezember 2023: 410,0 Mio. € und 28,7 %). Dazu trug maßgeblich das im Vergleich zum Vorjahr geringer ausgefallene Konzernergebnis von -69,8 Mio. € (31. Dezember 2023: 2,8 Mio. €) bei, das neben den Kosten für die Weltleitmesse drupa i.H.v. 10,5 Mio. € auch Sondereinflüsse für das Fokusprogramm „Spotlight“ i.H.v. 50,4 Mio. € beinhaltet. Die Bilanzsumme der Koenig & Bauer-Gruppe lag zum 31. Dezember 2024 bei 1.422,7 Mio. € (Vj.: 1.427,1 Mio. €).

Aktiva

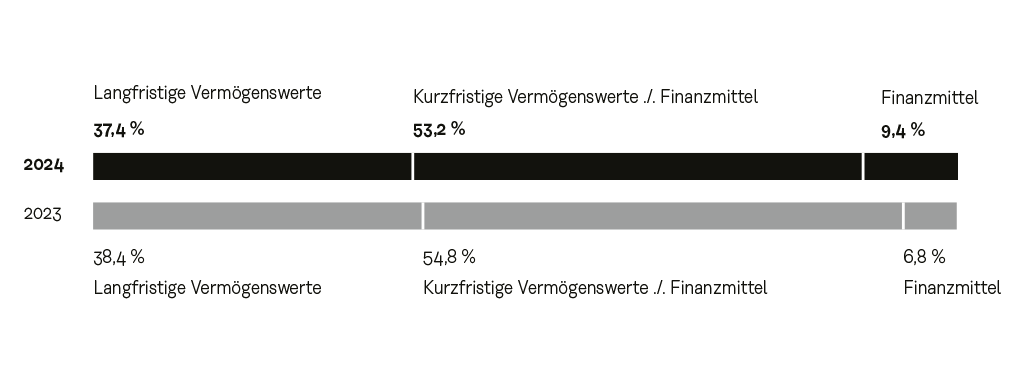

Im Berichtszeitraum wurden 52,5 Mio. € (Vj.: 64,2 Mio. €) in Sachanlagen und immaterielle Vermögenswerte für Bau- und IT-Projekte investiert. Das Investitionsvolumen beinhaltet aktivierte Entwicklungskosten von 12,6 Mio. € (Vj.: 17,2 Mio. €). Den Investitionen standen Abschreibungen in Höhe von 44,3 Mio. € (Vj.: 43,5 Mio. €) gegenüber. Per Saldo haben sich die immateriellen Vermögenswerte und Sachanlagen von 411,1 Mio. € auf 402,4 Mio. € leicht reduziert. Die langfristigen Vermögenswerte haben sich gegenüber dem Vorjahr um 15,5 Mio. € auf 532,7 Mio. € verringert. Dazu hat der Rückgang der Sachanlagen um 19,7 Mio. € auf 235,8 Mio. € (Vj.: 255,5 Mio. €) sowie der Finanzinvestitionen und sonstige finanzielle Forderungen um 7,6 Mio. € auf 17,6 Mio. € (Vj.: 25,2 Mio. €) geführt. Dagegen erhöhten sich die immateriellen Vermögenswerte um 11,0 Mio. € auf 166,6 Mio. € (Vj.: 155,6 Mio. €) sowie die latenten Steueransprüche um 2,1 Mio. € auf 95,3 Mio. € (Vj.: 93,2 Mio. €). Die kurzfristigen Vermögenswerte stiegen um 11,1 Mio. € auf 890,0 Mio. € zum 31. Dezember 2024 (Vj.: 878,9 Mio. €) an. Dazu hat der Anstieg der sonstigen Vermögenswerte um 24,3 Mio. € auf 173,7 Mio. € (Vj.: 149,4 Mio. €) und der sonstigen finanziellen Forderungen um 16,0 Mio. € auf 57,3 Mio. € (Vj.: 41,3 Mio. €) beigetragen. Gegenläufig wirkte die Reduzierung der Vorräte um 57,9 Mio. € auf 368,9 Mio. € (Vj: 426,8 Mio. €) und der Forderungen aus Lieferungen und Leistungen um 14,1 Mio. € auf 142,1 Mio. € (Vj.: 156,2 Mio. €). Die Zahlungsmittel und Zahlungsmitteläquivalente stiegen um 37,3 Mio. € auf 133,7 Mio. € (Vj.: 96,4 Mio. €) an. Die zur Veräußerung gehaltenen Vermögenswerte beliefen sich auf 7,9 Mio. € (Vj.: 0,0 Mio. €). Insgesamt lag die Bilanzsumme im Konzern mit 1.422,7 Mio. € leicht unter dem Wert zum Jahresende 2023 von 1.427,1 Mio. €.

Passiva

Das Konzernergebnis von -69,8 Mio. € (Vj.: 2,8 Mio. €) beinhaltet neben den Kosten für die drupa i.H.v. 10,5 Mio. € auch Sondereinflüsse für das Fokusprogramm „Spotlight“ i.H.v. 50,4 Mio. €. Es trug maßgeblich zum Rückgang des Eigenkapitals von 410,0 Mio. € zum 31. Dezember 2023 auf 331,2 Mio. € zum Geschäftsjahresende 2024 bei, was einer Eigenkapitalquote zum Stichtag von 23,3 % (Jahresende 2023: 28,7 %) entspricht. Bei einem leicht über Vorjahresniveau liegenden Abzinsungssatz für inländische Pensionen zum 31. Dezember 2024 von 3,5 % (Vj.: 3,4 %) erhöhten sich die Pensionsrückstellungen hauptsächlich aufgrund der ausländischen Pensionen leicht um 0,5 Mio. € auf 105,3 Mio. € (Vj.: 104,8 Mio. €). Die langfristigen Schulden erhöhten sich um 49,1 Mio. € auf 485,0 Mio. € (Vj.: 435,9 Mio. €), hauptsächlich aufgrund des Anstiegs der Finanzschulden und sonstigen finanziellen Verbindlichkeiten um 53,2 Mio. € auf 270,4 Mio. € (Vj.: 217,2 Mio. €). Die kurzfristigen Schulden erhöhten sich im Vergleich zum Jahresende 2023 um 25,3 Mio. € auf 606,5 Mio. € (Vj.: 581,2 Mio. €). Ursächlich hierfür waren sowohl der Anstieg der sonstigen Rückstellungen um 21,3 Mio. € auf 111,0 Mio. € (Vj.: 89,7 Mio. €) sowie der Anstieg der sonstigen Schulden um 33,2 Mio. € auf 303,5 Mio. € (Vj.: 270,3 Mio. €). Gegenläufig wirkte der Rückgang der Verbindlichkeiten aus Lieferungen und Leistungen um 7,1 Mio. € auf 72,2 Mio. € (Vj.: 79,3 Mio. €) sowie der Finanzschulden und sonstigen finanziellen Verbindlichkeiten um 21,0 Mio. € auf 117,6 Mio. € (Vj.: 138,6 Mio. €). Die laufenden Ertragssteuerverbindlichkeiten gingen um 1,1 Mio. € auf 2,2 Mio. € (Vj.: 3,3 Mio €) zurück.

Entwicklung in den Segmenten

Im Segment Sheetfed lag der Auftragseingang im drupa Jahr nach einem starken Schlussquartal zum Geschäftsjahresende mit 732,5 Mio. € um 20,8 % über dem Vorjahreswert von 606,2 Mio. €. Maßgeblich hierfür war auch das starke Schlussquartal, das entgegen der Erwartungen nach der drupa keinen Nachfragerückgang verzeichnete und mit 220,8 Mio. € um 45,5 % über dem Vorjahreswert lag. Es ist zudem das stärkste Quartal des Jahres im Segment. Die zeitverzögerte Wirkung der verhältnismäßig schwachen Auftragslage in Q3 2023 führte hauptsächlich zu einem Umsatzrückgang um 5,8 % auf 734,8 Mio. € (Vj.: 779,8 Mio. €). Sequenziell verbesserten sich die Umsätze jedoch von Quartal zu Quartal, so dass der Umsatz im Schlussquartal mit 268,4 Mio. € um 8,1 % über dem Vorjahreswert lag. Bei einer Book-to-Bill-Ratio von 1,0 (Vj.: 0,78) zum 31.12. reduzierte sich der Auftragsbestand auf 407,0 Mio. € (Vj.: 409,3 Mio. €). Das EBIT lag mit 17,1 Mio. € zum Geschäftsjahresende unter dem Vorjahreswert von 29,8 Mio. € und enthält anteilig mit 7,2 Mio. € die Kosten für die Leitmesse drupa. Entsprechend lag die EBIT-Marge bei 2,3 % (Vj.: 3,8 %). Das operative EBIT entspricht dem EBIT und die operative EBIT-Marge der EBIT-Marge. Das operative EBIT bereinigt um drupa lag bei 24,3 Mio. € (Vj.: 29,8 Mio. €), was einer operativen EBIT-Marge bereinigt um drupa von 3,3 % (Vj.: 3,8 %) entspricht.

Das Segment Digital & Webfed konnte sich im Geschäftsjahr 2024 noch nicht gänzlich von der temporären Schwäche des Marktes für Wellpappe erholen. Jedoch konnten die Aufträge im zweiten Halbjahr gegenüber dem ersten Halbjahr mehr als verdoppelt werden. In Summe blieb der Auftragseingang mit 160,6 Mio. € (Vj.: 179,8 Mio. €) um 10,7 % unter dem Vorjahreswert zurück. Der Umsatz reduzierte sich im Vorjahresvergleich um 8,4 % auf 157,6 Mio. € (Vj.: 172,3 Mio. €). Grund dafür ist eine außergewöhnlich hohe Umsatzspitze im vierten Quartal des Vorjahres. Das Unternehmen hat sich auch mit Maßnahmen im Fokusprogramm „Spotlight“ auf einen geringeren Umsatz eingestellt. Bei einer auf Vorjahresniveau liegenden Book-to-Bill-Ratio von 1,02 (Vj.: 1,04) zum 31.12. erreichte der Auftragsbestand mit 122,6 Mio. € nahezu den Vorjahreswert von 119,8 Mio. €. Das EBIT lag zum Geschäftsjahresende bei -53,3 Mio. € (Vj.: -23,9 Mio. €) und enthält anteilig den nicht operativen Sondereinfluss aus „Spotlight“ mit 27,4 Mio. €, was einer EBIT-Marge von -33,8 % (Vj.: -13,9 %) entspricht. Das operative EBIT lag somit bei -25,9 Mio. € (Vj.: -23,9 Mio. €), was einer operativen EBIT-Marge von -16,4 % (Vj.: -13,9 %) entspricht. Auf das Segment entfallen zudem 0,4 Mio. € für die Kosten der drupa. Das operative EBIT bereinigt um drupa lag somit bei -25,5 Mio. € (Vj.: -23,9 Mio. €), was einer operativen EBIT-Marge bereinigt um drupa von -16,2 % (Vj.: -13,9 %) entspricht.

Das Segment Special konnte auf einem hohen Vorjahresniveau den Auftragseingang zum 31. Dezember 2024 um 0,6 % auf 541,9 Mio. € steigern. Die Bestellungen bei Coding (Kennzeichnungslösungen für alle Branchen) und Kammann (Direktdekoration von Hohlkörpern aus Glas und Kunststoff) lagen unterhalb des Vorjahreswertes. Dagegen ist der Auftragseingang bei MetalPrint (Metallverpackungen) gestiegen. Bei der Banknote Solutions (Banknoten- und Sicherheitsdruck) lag der Auftragseingang auf dem erfreulich hohen Niveau des Vorjahres, der erneut Tender vom Bureau of Engraving and Printing (BEP), der Bundesdruckerei der Vereinigten Staaten von Amerika in Washington, D.C., enthielt. Der Umsatz reduzierte sich leicht um 1,5 % und lag zum Geschäftsjahresende bei 407,4 Mio. € (Vj.: 413,7 Mio. €). Ursächlich hierfür war ein lieferbedingter geringerer Percentage-of-Completion (POC)-Leistungsfortschritt als im Vorjahr in der Geschäftseinheit Banknote Solutions. Bei einer auf dem Vorjahresniveau liegenden Book-to-Bill-Ratio von 1,33 (Vj.: 1,30) zum 31.12. erhöhte sich der Auftragsbestand um 35,5 % auf 513,0 Mio. € (Vj.: 378,5 Mio. €). Das Segment wird in den kommenden Jahren von dem hohen Auftragsbestand profitieren. Das EBIT lag zum Geschäftsjahresende bei -5,2 Mio. € (Vj.: 23,0 Mio. €) und enthält anteilig den nicht operativen Sondereinfluss aus „Spotlight“ mit 15,7 Mio. €, was einer EBIT-Marge von -1,3 % (Vj.: 5,6 %) entspricht. Das operative EBIT lag somit bei 10,5 Mio. € (Vj.: 23,0 Mio. €), was einer operativen EBIT-Marge von 2,6 % (Vj.: 5,6 %) entspricht. Auf das Segment entfallen zudem 0,2 Mio. € für die Kosten der drupa. Das operative EBIT bereinigt um drupa lag somit bei 10,7 Mio. € (Vj.: 23,0 Mio. €), was einer operativen EBIT-Marge bereinigt um drupa von 2,6 % (Vj.: 5,6 %) entspricht.